|

摘要:约好有时和大家聊聊行业。一周前聊了半导体,这次聊聊风电。仔细回想,历史上风电似乎都没有给投资者赚过大钱,这个行业也没有出过几家大公司。 同样是碳中和相关,为什么新能源车、光伏、储能都迎来了波澜壮阔的行情,而风电却一直略显平淡? 这个问题会有... 约好有时和大家聊聊行业。一周前聊了半导体,这次聊聊风电。仔细回想,历史上风电似乎都没有给投资者赚过大钱,这个行业也没有出过几家大公司。 同样是“碳中和”相关,为什么新能源车、光伏、储能都迎来了波澜壮阔的行情,而风电却一直略显平淡? 这个问题会有很多答案,但归根结底还是增速,具体核心限制因素就在于风电装机规模增速。相比电动车销量和光伏装机高增长,风电装机数量波动较大,估值中枢就一直给不高。 特别是,在2020 年“陆风”抢装潮后,2021年风电装机量增速是同比下滑的,更让大家望而却步。

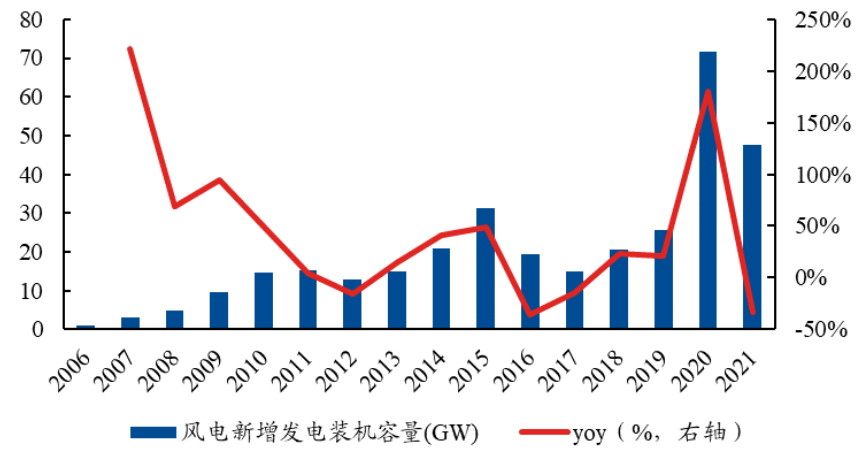

关于未来: 首先看总量角度,以国内装机量为研究对象,空间还是比较明确。 根据各省份“十四五”规划,全国26个省市都明确了5年风电装机目标,累加起来,大概是280GW“陆风”及50GW“海风”,合计装机量330GW左右。由于2021年全国风电新增并网装机是47.6GW,那么算下来2022-2025年平均每年新增装机就是70GW左右,这个数字和2021年抢装后规模不相上下,相当于是有托底作用。 简单说明下,“陆风”就是装在陆地,“海风”就是装在海里,显然装在海里难度更高。因此,目前“海风”规模远低于“陆风”,但未来随着降本增效,相信“海风”比例会慢慢增长。 同时,除了各省市规划需求外,还会有些以大换小或以旧换新的存量项目,如果按照2MW门槛计算,大概有200GW存量。但其中部分风机年限其实不够,因此真正具备改造潜力的大概有50GW。 增量+存量,国内这几年每年平均装机容量至少要接近70GW,甚至有可能够到80GW量级。 今年的话,整个上半年,全国新增风电为12.9GW,挺惨的,主要是二季度受疫情影响比较大;但从三季度排产情况看,7-8月份都处于非常饱满状态,像主轴承企业出货量环比都有大幅提升。全年来看,预计装机量是60-65GW左右。 于是就能得到,2021年47GW,2022年60-65GW,2023-2025年都在70-80GW甚至更高,风电装机正呈现出很明显的递增状态。 风电行业在2010年到2019年是周期性行业,但从2021年“十四五”往后,已经逐渐变成了偏成长性赛道,年复合增速有望达到15%以上。 其次看价格角度,如果量升价跌,那其实就差不多相互抵消,唯有价格能逐步企稳,才能真正能走得长远。 从单价来看,2021年是最近10年内风机价格下跌速度最快的一年。2020年“陆风”主机价格从4000元/KW跌到年底3200元/KW,降幅大概是20%;而2021年,全年价格直接降到2200元/KW,降幅超过30%。 究其原因,最主要就是大型化及技术优化两条路径,差不多分别贡献降价幅度的40%和60%。 说到大型化,这是风电比较大的发展趋势,稍微补充一点内容。 大家肯定都听说“平价上网”,而平价最主要就是看LCOE(平准化度电成本),即全部成本和最终发电量比值。想要实现平价,要么减小成本,要么增加发电量。 从长期看,大型化本质就是尽快实现平价。一方面是降本,大型化风机单位功率设备重量降低,摊薄风机制造成本,同时在相同装机规模下台数明显减少,对应的土地、建设、运维成本就减少;另一方面是发电,大型化对应高塔筒和长叶片,明显风能捕获能力就会增强。 从短期看,大型化风机在初始安装时确实整体会更贵,因此整个风电就是基于“大型化-降本-放量-更大型化”这个路径在不断升级。 还记得去年时候,大部分陆上风机还是以3MW为主流机型,但今年陆上风机就正式进入到了5MW大机型时代,甚至最近很多项目都进入了6-7MW级别招标。可以说,整个风力发电已经进入到了大兆瓦时代。 言归正传,我们对于未来风电价格走势需要有大致判断。 关于“陆风”价格,大概率会出现企稳,甚至略微回升。原因有两个方面,一是项目回报率IRR本身比较高,不需要通过降价来提升招标,二是6-7MW机型已经和海外先进水平差不多,后面大型化趋势会放缓。 |