|

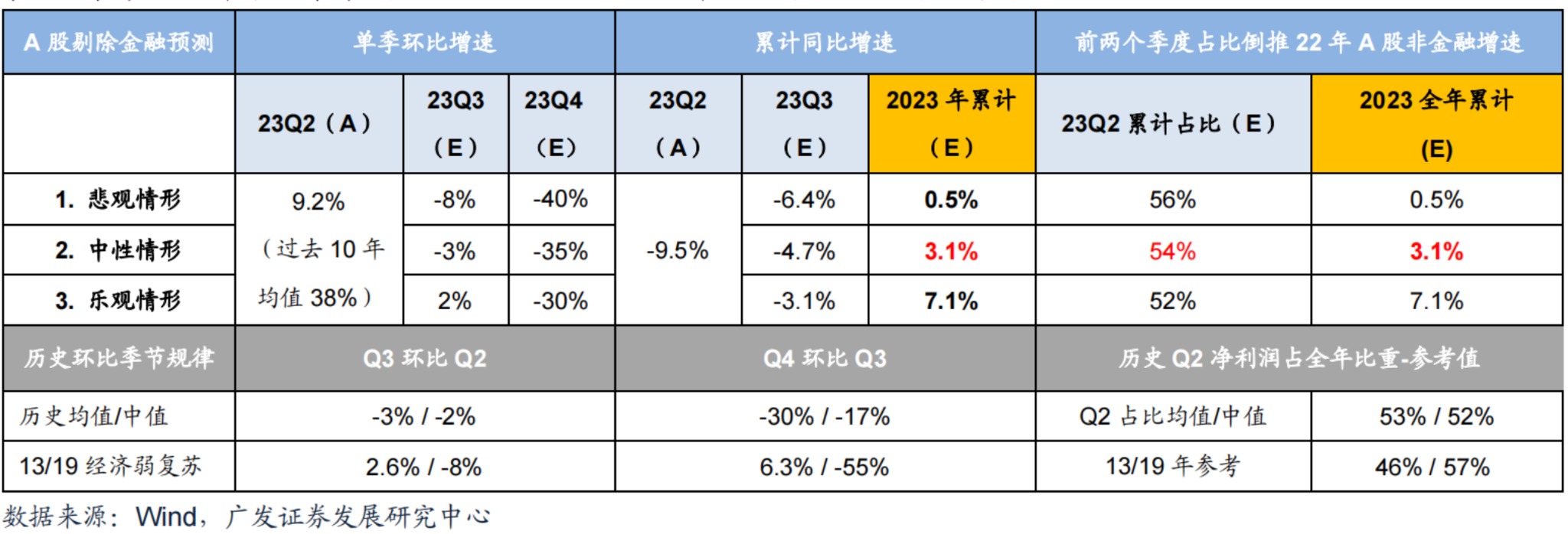

摘要:随着国内房地产利好政策密集落地以及金九银十的到来,处于地产链的A股家居板块近期表现活跃。受我乐家居股东于范易顶风违规减持的影响,家居板块周四、周五大幅回调,但拉长时间看,截至周五收盘家居板块内共有四只个股年初至今累计涨幅仍超50%,分别是我乐... 随着国内房地产利好政策密集落地以及“金九银十”的到来,处于地产链的A股家居板块近期表现活跃。受我乐家居股东于范易顶风违规减持的影响,家居板块周四、周五大幅回调,但拉长时间看,截至周五收盘家居板块内共有四只个股年初至今累计涨幅仍超50%,分别是我乐家居、嘉益股份、瑞尔特和匠心家居。 广发证券戴康等人在9月4日发布的研报中表示,A股中报低预期,大概率已形成“盈利底”。三季度PPI企稳回升,且7.24政治局会议明确本轮“政策底”,8月下旬政策力度密度均有提升,预测A股盈利将跟随名义GDP的趋势、在中报见到本轮回落周期的“盈利底”,中性假设下23年A股剔除金融全年盈利增速约3%。

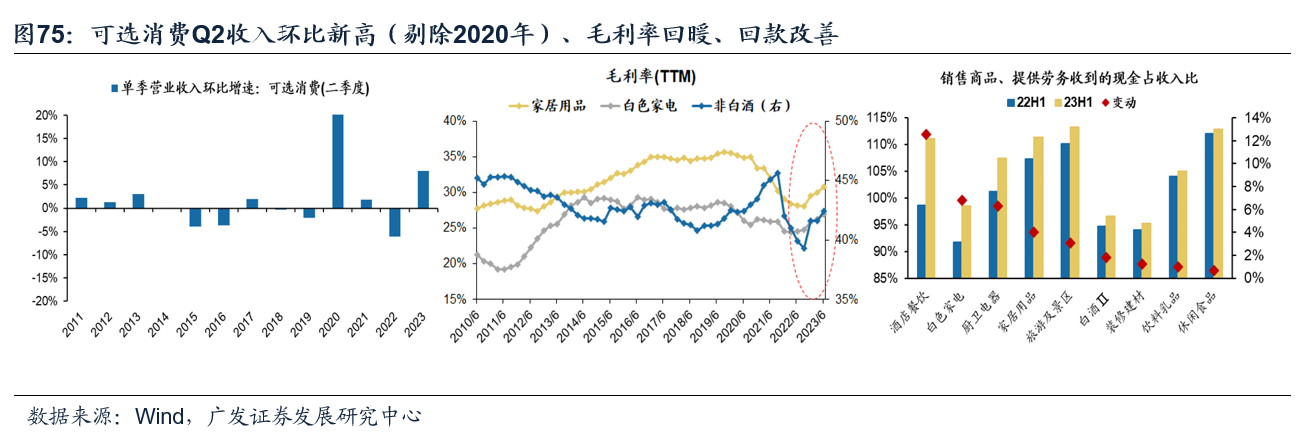

2023年上半年A股盈利同比下滑3.7%,但不乏结构亮点。中金公司李求索等人在9月1日发布的研报中表示,二季度或为全年业绩增速底部,下游行业盈利增速显现初步企稳迹象。基数因素结合当前稳增长政策加码,分析师认为A股盈利增速低点可能已经出现,下半年盈利增速有望逐季回升,重点关注未来盈利修复的弹性。结构层面,李求索表示2023年持续高增长的行业可能相对稀缺,在总量增长阶段性偏弱的环境下,困境反转和复苏可能是值得关注的投资主线,并且业绩相对稳定的高分红领域也可能受到较多关注。 分行业来看,戴康认为,23H1企业自由现金流同比增长居前的行业集中于地产链(房地产、建筑装饰)、可选消费(家用电器、汽车)等。行业的特点主要是经营在恢复而扩张更理性,接下来经济的复苏会带来业绩弹性的放大。另外,盈利增速连续两个季度加速的行业集中于困境反转的地产链/消费/出口链/顺周期制造业。具体来看,消费及服务业在困境反转的线索中不断累积,地产链业绩改善趋势亮眼(白电/家居/消费建材)。 分析师表示,可选消费是中报修复最为亮眼的领域,收入和利润增速双双回暖。环比角度看,可选消费的需求确实改善。毛利率改善,并驱动ROE改善。经销商备货意愿较强,回款改善。诸多可选消费行业销售商品、提供劳务收到现金流占收入比持续回升,部分行业已是十年历史新高(如白电)。进一步看,可选消费为何复苏顺畅?亮点有二:一是地产链景气修缮提振。成本缓和、需求改善之下,白电、厨电、小家电、家居、装修建材等地产链行业毛利率均抬升、并驱动ROE改善。其中白电、小家电的中报ROE四个季度以来首度触底回升。二是部分产业开始底部补库。

中邮证券李帅华等人在9月5日发布的研报中表示,随着经济复苏与政策端放松,新房与二手房市场销售端有望继续好转,带动消费建材基本面复苏。短期来看,C端、小B端消费建材需求率先复苏,龙头企业订单量和发货有望持续向好。中长期来看,消费建材各赛道龙头在规模、渠道等方面优势显著,中小企业出清、龙头市占率提升的逻辑将持续演绎。重点推荐渠道结构持续优化,新规催化市场扩容的防水龙头东方雨虹、C端占比提升、减值风险充分释放的竣工端瓷砖龙头蒙娜丽莎、涂料龙头三棵树。 德邦证券徐偲等人在9月4日发布的研报中表示,房地产政策组合拳落地,有望刺激家居消费。建议关注地产链机会,布局家居板块多条主线。在稳增长方面,Q2订单落地业绩释放,迎接下半年销售旺季。建议关注:欧派家居:随着公司组织架构调整陆续落地,对经营短期冲击逐步消散,经营有望企稳回升,降本增效下推动利润率提升。志邦家居:公司稳步推进大家居战略,门店开拓空间较大,凭借品类渠道双轮驱动,业绩有望持续稳定增长。居然之家:公司是中国泛家居行业的龙头之一,随着家居消费持续复苏,作为卖场而言有望带动业绩增长,此外,公司围绕供应链、流量和平台搭建数字化管理体系,不断提升市场竞争力,市场份额有望持续增长。 在出口链方面,海外去库存拐点将至,家居出口链或迎复苏。建议关注:匠心家居:公司由智能家居OEM起家,智能电动沙发、智能电动床产品性能优越,积极发展自主品牌。瑞尔特:公司深耕智能马桶行业,由ODM向自有品牌积极转型。在智能家居方面,智能家居渗透率持续提升,各细分赛道空间广阔。好太太:公司产品涵盖全屋织物智能护理、智能看护、智能光感等领域,为体验式智能家居引领者,随着中国智能晾衣机的市场渗透率持续提升,公司有望显著受益。狄耐克:公司主营楼宇对讲、智能家居等智慧社区安防智能设备,并延伸布局智慧医疗领域。 |