|

8月4日,央行下发文件,要求非银付出机构网络付出业务迁移至网联平台处理惩罚,并下达了最终时间,2018年6月30日之前,所有非银付出机构必需全部纳入网联清算系统。付出宝们被“收编”,对吃瓜群众有什么影响吗?我们先来相识一下网联毕竟是啥。

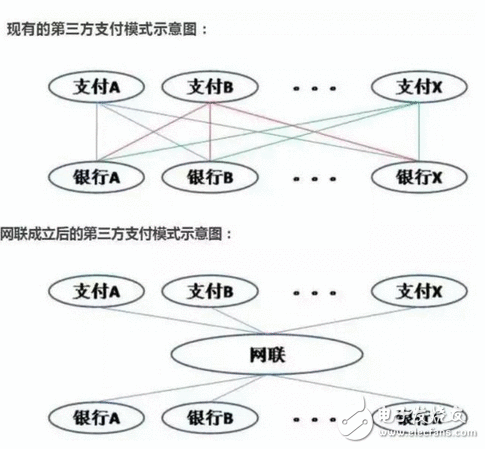

网联横空出世 酝酿了一年多的网联,毕竟是做什么的呢? 网联的浸染,就是为所有非银行的第三方机构搭建一个配合的转接清算平台,将其纳入央行禁锢之下。 大概有的用户还不清楚没有纳入网联之前,第三方付出公司毕竟是如何完成转账结算的:

在网联问世之前,各家付出机构都有本身的结算系统,这些用户数据全部都在机构内部,银行对这些两眼一抹黑,啥也不知道。 此刻将第三方机构纳入网联之后,大大晋升了反洗钱等禁锢的难度,加大了央行把握资金活动性的难度。假如被非法分子操作,就会成为洗钱、套现、偷取资金的温床。 在这之前,央行一直在加大对第三方付出公司的禁锢,但这种要领屡禁不停。由于之前付出利用的场景主要会合在互联网小额付出规模,潜在风险并不高。但跟着第三方付出机构开始打入线下付出市场,风险徐徐增高,办理这个问题已经迫在眉睫。 8月2日,网联清算有限公司的股东明细面世,今朝亮相愿意纳入网联清算系统的公司有这些:

从股权比例我们可以看出,在这家配合出资的网联清算股份有限公司里,央行占据主导职位,总共7家直属或部属的国度机构配合出资7.6亿占股比例到达37%,成为当之无愧的第一股东,备受存眷的付出宝和财付通别离持股9.61%。 提现费率会提高吗? 网联的呈现,让人想起了此刻职位难过的银联。“网联”在成果上与银联雷同,第三方付出接入网联,银行接入银联。这俩兄弟,一个办理银行卡线下生意业务的问题,一个办理线上互联网生意业务,划江而治,并无重叠。 2002年的时候,为了办理全国银行卡联网通用的问题,央行牵头88家银行创立了中国银联。起初,银联确实尽到了它的浸染。 但,跟着互联网第三方付出业务的成长,这些非银机构绕过银联直接与银行对接,银联把持优势不再,曾经风物无限的银联,只能牢牢抓住线下市场,这是仅存的一片“蓝海”。 眼下来看,付出宝已经在实际意义上包袱了最大的线上付出清算成果。曾经,银联也想过接入付出宝,但这么多年付出宝与银联的剧烈竞争,发生了很多的恩仇纠葛,让付出宝接入银联不切实际,付出宝也不行能接管。 所以才有了网联的出世。 但人民群众大概更体贴,网联问世后会提好手续费的价值吗? 许多人以为,作为相对独立贸易的公司,网联也需要赚钱,那它盈利方法不过乎跟银联一样,收手续费。 而这个用度,第三方机构虽然不会去包袱,最终只能是分摊到详细的用户头上,也就是说,因为网联收费,付出宝及微信付出,会提高提现的手续费。 实际上,网联自己并不直接跟老黎民发生现金接洽,并且它的呈现会让付出业务的总体直接本钱下降。之前第三方付出机构付给网联平台的转接清算本钱,可以部门地由其内部本钱的下降所抵消,从而原本消费者承担的部门也会相应减轻。 纳入网联有何影响? 1.用户 这些第三方机构被纳入网联,并不会改变用户的利用要领,对吃瓜看客来说,假如系统设计得好,并不会影响用户体验。甚至大概更安详了,付出也更有担保。 1.第三方付出公司 面临银行的议价职位下降,靠山清算体系改变,但不影响业务和沉淀资金。纳入清算平台后,行业整体情况越发类型。某些不合规的付出公司大概会被清理出局,行业气象为之一新。 3.银行 在本来的反接模式下,客户都被把握在第三方机构手中,银行遗失了大量的用户生意业务信息,倒霉于数据的应用和开拓。网联会不会与银行相助共享数据,今朝还未可知。但在央行主导下的网联,与银行的相助大概性偏高。 4.银联 面临网联的出世,银联的脸色或许和怙恃刚生二胎的宗子一样……日后在线上的业务,网联尚有与银联发生竞争的大概。 5.央行 开开心心把家回。 假如网联施行顺利,最兴奋的就是央妈了,所有资金的活动尽在掌中。 |