|

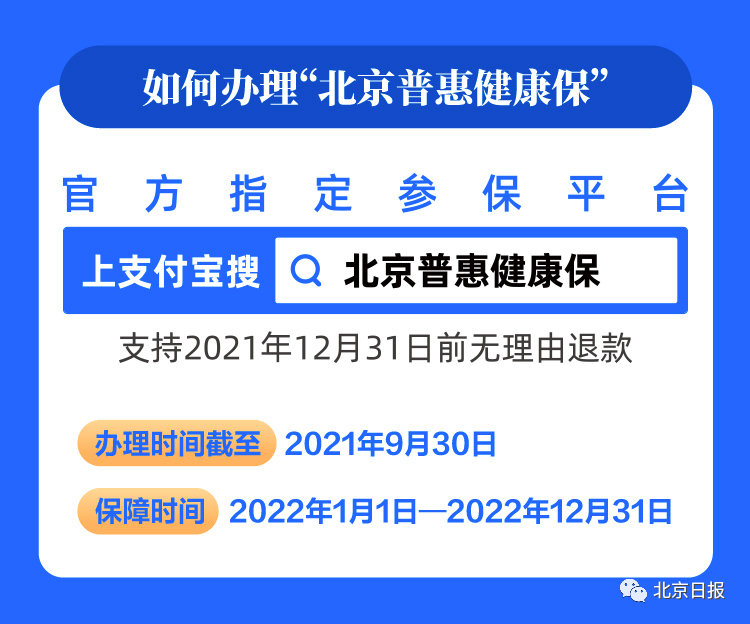

9月27日,距离"北京普惠健康保"首年度参保期仅剩最后4天。作为一款政府指导下的城市惠民险,“北京普惠健康保”一经推出,就因其投保门槛低、价格亲民、保障范围广等优势,受到了市民朋友的认可。最新数据显示,目前参保人数已经超过了220万。支付宝作为官方指定投保入口,支持医保账户余额抵扣。有需要的市民可在支付宝App上搜索“北京普惠健康保”一键为自己和家人投保。

针对市民最关心的问题,相关专家进行了最后一轮集中答疑。 1、有医保就够了,为什么还需要“北京普惠健康保”? “北京普惠健康保”是医保的有力补充。 “北京普惠健康保”是在医保报销的基础上额外进行报销,突破了医保目录、报销比例等限制。把基本医保与商业保险结合起来,着重保障医保范围内经过报销后的个人自付部分、医保范围外自费医疗部分、100种特定高额药品等。 2、有其他商业险,还需要“北京普惠健康保”吗? 目前我国商业险保单中75%是寿险,而不是应对医疗大项支出的健康险。 部分单位给职工投保的医疗补充险也主要是针对医保内日常医疗,保障额度较低。 因此首先应当明确自己的商业险中是否有应对大病的医疗保障,结合考虑自己的健康状况是否有除外项,再决定是否需要“北京普惠健康保”作为补充,填补保障缺口。 3、哪些人可以买“北京普惠健康保”? 有北京医保的人都可以参保,不限户籍、年龄、职业、健康状况。 可以为直系亲属(父母、配偶、子女)投保,只要被保人有北京医保即可。 3.1在北京读大学,可以买“北京普惠健康保”吗? 可以,只要大学生医保为在保状态,就可以购买。 3.2周边地区、农村是否可以参保? 只要有北京医保就能买,包括职工医保和城乡居民医保。"北京普惠健康保"投保不限户籍,但必须是北京基本医保的在保人员。 3.3医保断交了如何购买?补交医保后能否购买? 投保本产品时,基本医疗保险账户状态必须为在保状态。如果在销售期内(2021.7.26-2021.9.30)医保账户恢复有效,那就可以购买了。 3.4带病体还能投保“北京普惠健康保”吗? 可以,“北京普惠健康保”无论是否患病都可以参保。但区分既往症和非既往症人群,按不同比例赔付。 既往症人群:指投保日期前两年内登记或享受北京市城镇职工门诊大病或城乡居民大病待遇的人群,范围如下:

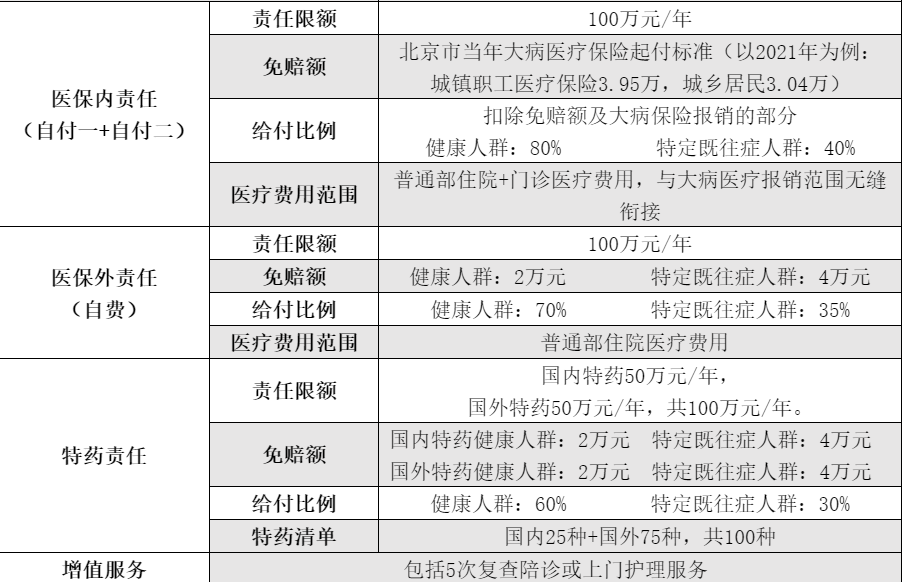

4、“北京普惠健康保”可以报销什么费用?

1)医保内自付医疗费用可报 医保报完还能报:万一生病住院,医保报销后,个人自付超过北京市当年大病医疗保险起付标准(以2021年为例:城镇职工医疗保险3.95万,城乡居民3.04万)的部分可以按80%报销(其中特定既往症人群按40%报销),最高可报销100万。 这部分理赔时医保信息直接同步到保险公司,简化理赔流程。 2)医保外自费医疗费用可报 自费费用也能报:住院期间,医保范围外各项需要自费的检查费、材料费等支出,“北京普惠健康保”也可以报销,超过2万的部分按70%比例报销,最高可报销100万。 其中,特定既往症人群超过4万的部分可以报销,按35%的比例报。 *自付费用、自费费用各是什么意思? 自付费用有两种,自付一,指医保报销范围内的费用中,患者需要支付的钱。 自付二,指有一些标明“部分自付”的药品和检查,需要患者支付的金额。 举个例子,一瓶200块的药品属于这类型的药品,如果自付的比例是10%,那么自己就要承担20元。 自费费用,指不属于医保报销范围、完全由个人承担的费用,比如一些需要自费的检查费、材料费等。 3)100种国内外高额特药可报 |