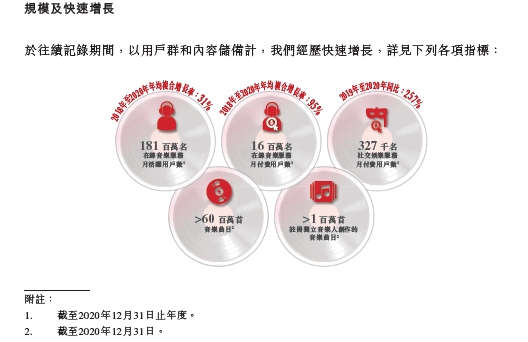

|

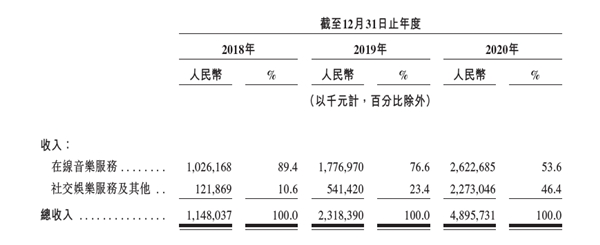

5月26日,网易云音乐正式向港交所提交招股书。作为上半年资本市场人气效应突出的一个标的,这份招股书引发了各方人士不同角度的各种解读。 我们目力所及,业内目前实际还缺少关于网易云音乐几个最核心问题的剖析。因此,本文试图就事关其投资逻辑内核的3个关键问题展开分析。 对把握网易云音乐未来脉络而言,这三大基本命题一定绕不过:版权成本、在线音乐与社交娱乐营收能力,以及用户增速及粘性。打通该三个问题的逻辑关系,是投资者理解这家平台未来商业空间的关键。 一、版权成本:支出高企能否得到缓解? 网易云音乐的营收与成本,有三个最突出的特点: 1、营收增速确实快。 2、仍在亏损,亏损幅度在缩窄。 3、当前版权成本很高。 营收方面:2018年至2020年,网易云音乐的营收分别为11亿元、23亿元、49亿元,保持三位数增长且增速还有一定提升,近两年分别同比增长101.9%、111.2%。

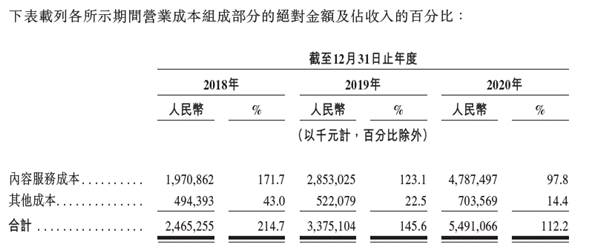

成本方面:2020年营业成本54.9亿。其中,内容服务成本47亿,占营收的百分比达到97.8%。

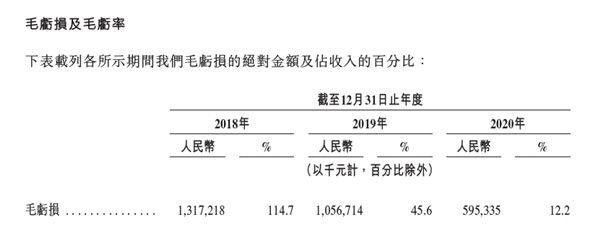

从亏损幅度看:近三年,毛亏损率从114.7%、45.6%,缩窄至2020年的12.2%。

纯从亏损缩窄的幅度来看,并结合腾讯音乐的比较经验来看,后续网易云音乐毛利率转正应该不是大问题。不过,其中最大的变量,还在于其版权成本走向和趋势。 毕竟,从成本构成看,招股书原文显示占营收97.8%的内容服务成本,主要就是两部分:(1)向音乐厂牌、独立音乐人及其他版权合作伙伴支付的内容授权费及(2)向直播表演者及经纪方支付的收入分成费。 这其中,版权采买费用又是大头中的大头。 那么,影响版权采买成本的主要因素有哪些?拆开来看,主要为两部分: 1、同一版权内容的价格涨跌。 2、采买版权的绝对数量。 此前的业内分析中,第1点被更多关注。但对于第2点的分析预估相对不多。咱们一个个来说。 首先,中国音乐版权涨幅最快的阶段已经结束。 公开信息显示,过去几年,音乐市场版权累计涨幅数十倍。从绝对值看,当前版权价格不菲。但从时间维度看,增长趋势难以持续。这其中最主要的因素是:当年的音乐市场是群雄逐鹿状态,音乐平台需要通过疯狂争夺版权迅速占据优势,一如当年的打车补贴大战。而当前市场上腾讯音乐与网易云音乐两强格局已稳固,此前的版权价格增长状况显然是难以被平台接受的。 与此同时,行业也正在受到反垄断的压力。媒体多次爆出政府部门曾约谈音乐平台与唱片公司。音乐市场的独家转授权模式显然会遇到极大的挑战。在未来更加公平的版权授权模式下,无论哪家音乐平台获取版权的成本很可能都会下降。 其次,在此前的“军备竞赛”中,音乐平台已经阶段性完成了主流版权部署,各家平台的曲库储备已经相对饱和。 腾讯音乐方面,早就宣布曲库数超过6000万。而在这次网易云音乐的招股书中,也披露了一个被报道并不多的数据:曲库数超6000万首。

2021年,从全球市场看,无论是欧美日韩,也无论是主流的三大唱片还是独立唱片公司代理机构如Merlin等,都已经完成了与中国主流音乐平台的版权合作。仅从网易云音乐方面来看,还有杰威尔、摩登天空等一定音乐版权的缺失。但其整体版权成本的大头都已经在当前的财务报表中有所提升,未来这方面的成本应该不会再有大幅度的提升。 综合以上两个因素,我们的看法是:随着未来音乐版权市场授权更加公平和开放,无论腾讯音乐还是网易云音乐,其版权成本都已进入相对可控的阶段。对这两家音乐巨头而言,版权成本高企的状况应该可以得到一定的缓解。 二、收入增长:网易云的天花板还有多远? 看完成本,咱们来看看营收。网易云音乐的营收主要包括两部分:在线音乐服务收入、社交娱乐服务及其他收入,2020年的占比分别为53.6%和46.4%。 一)在线音乐服务收入 决定在线音乐服务增长空间的,主要是付费用户的增长与付费率的提升。用户增长的问题稍后讨论,先看看付费率的增长空间。 |