|

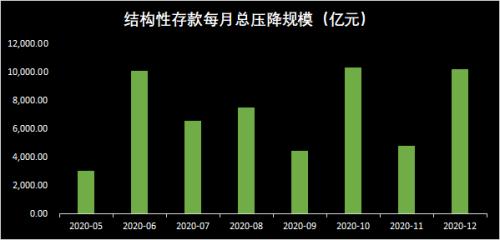

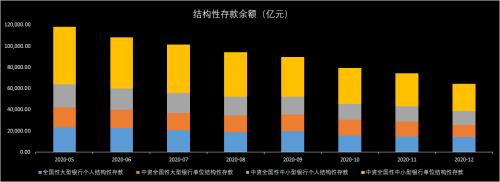

摘要:2020年12月结构性存款下降逾万亿元,此为连续第八个月下滑,余额为6.44万亿元,距离监管部门 至年初规模的三分之二 压降要求还差440亿元。 中国央行1月21日发布数据显示,截至2020年末,全国商业银行结构性存款余额为64,426.56亿元,这意味着当年8月末结构性... 2020年12月结构性存款下降逾万亿元,此为连续第八个月下滑,余额为6.44万亿元,距离监管部门 “至年初规模的三分之二” 压降要求还差440亿元。 中国央行1月21日发布数据显示,截至2020年末,全国商业银行结构性存款余额为64,426.56亿元,这意味着当年8月末结构性存款提前完成第一阶段压降目标后,第二阶段压降目标接近完成,距离实际压降规模距离目标差440亿元。 监管部门曾要求,商业银行2020年9月30日前结构性存款要压降至年初规模,并在2020年12月31日前逐步压降至年初规模的三分之二,去年年初结构性存款余额为95,980.57亿元,三分之二即为63,987.047亿元。 2020年12月结构性存款余额现连续第八个月下滑,较上个月下降10,213.40亿元。5月-11月压降规模分别为3,009.61亿元、10,109.2亿元、6,547.19亿元、7,525.93亿元、4,450.81亿元、10,304亿元、4,807.49亿元。数据显示,2017-2018年结构性存款规模快速增长,去年4月末在宽松的货币政策影响下,结构性存款一度升至12.14万亿元的历史高位。

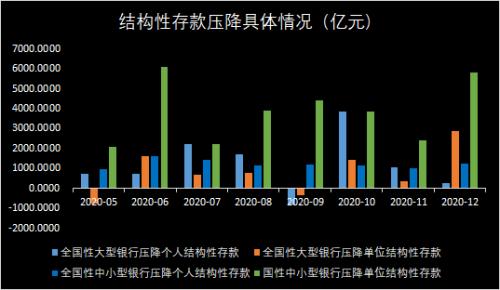

伴随着2020年末银行压降结构性存款任务告一段落,市场中长期流动性紧张状况出现明显缓解。1月21日,包括中信银行、浦发银行等股份行发行一年期同业存单参考收益率不到2.9%,较2020年末大幅下降。 未来结构性存款是否将持续压降?对此,业内人士认为,2021年,银行业需要主动加快存款结构的优化和调整,确保存款理性增长,适度压降高成本存款。“2021年,受监管政策趋严影响,银行结构性存款增速将趋缓,同业存单增速将随着市场利率和信用环境变化出现一定程度下滑,受存款保险覆盖的低风险存款吸引力将逐步提高。”中国银行研究院日前在研报中预测。 21世纪报道援引光大银行金融市场部分析师周茂华分析称,去年结构性存款任务基本完成压降,接下来压降压力明显降低,“但从降低银行负债成本,各银行结构性存款分布不平衡和中小银行负债压力依然较大来看,未来可能转向结构性压降。” 中小行压降规模明显超大行 从银行类型看,2020年12月结构性存款余额下降,仍主要由中小银行贡献,中小行压缩7,059.87亿元,压降规模占比逾69%,比例与上月几乎持平。相比之下,大行压降约3,153.53亿元,占比近31%。值得指出的是,10月份大行压降规模首次超过中小行,此后一直是中小行压降规模领先。

具体来看,12月中小行压降的7,059.87亿元结构性存款中,有5,820.79亿元是单位存款,个人部分仅1,239亿元,大行银行亦如此,不过此前多个月份大行个人结构性存款的压降比重较大。 东吴证券首席固定收益分析师李勇此前表示,对于结构性存款压降的监管要求,中小银行面临的负债端压力明显大于大银行,原因有二: 一是前4个月中小银行结构性存款增长较多、较快,中小型银行压降更加不易、压降压力更大。二是中小银行对结构性存款依赖性更强,这是由于中小型银行自身品牌优势不足,难以只靠活期存款、定期存款等传统存款工具来获取资金,要依靠更多高息揽储工具来吸引储户。 数据显示,2020年4月末大行结构性存款较年初增长8,186亿元。中小银行增长逾1.72万亿,其中,中小行单位结构性存款增长约1.5万亿元。 依据央行信贷收支表统计范围,大型银行为本外币资产总量大于等于2万亿元的银行(以2008年末各金融机构本外币资产总额为参考标准),包括工行、建行、农行、中行、国开行、交行和邮政储蓄银行。 |