|

摘要:7月份的金融市场似乎不宁静。 三方财富、上市公司纷纷传来暴雷、触雷的消息。 这些消息出现在当下,却孕育在过往。 过去的经营模式、思维模式没有及时更改,就会出现当下的结局。 不少机构在眼巴巴的看着央行放水的动作。 7月15日,央行的动作来了! 01 首先... 7月份的金融市场似乎不宁静。 三方财富、上市公司纷纷传来暴雷、触雷的消息。 这些消息出现在当下,却孕育在过往。 过去的经营模式、思维模式没有及时更改,就会出现当下的结局。 不少机构在眼巴巴的看着央行放水的动作。 7月15日,央行的动作来了! 01 首先,央行面向中小银行定向降低存款准备金率,这已经是年内的第三次实施,目的是为了给中小企业释放流动性,释放资金1000亿。 同时,央行对1885亿MLF等量续作,然后又面向中小银行释放增量资金2000亿。

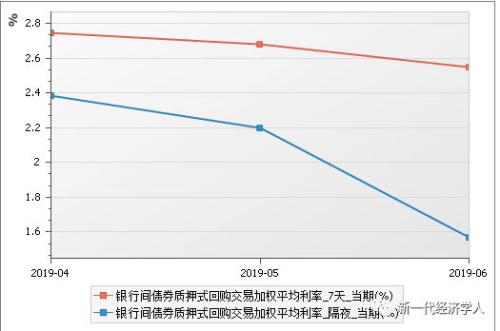

我们对于央行开启此次MLF操作,并不感到意味。 自6月24日以来,央行已经连续15个工作日未进行逆回购操作,7月份逆回购到期,共回笼资金5600亿。 在这样一个时期,定向进行中期借贷便利续作,是流动性宽松的需要。 当然,我们也可以从最近一段时间央行的措辞看出端倪。 DR001、DR007分别最低创出新低的0.7%、1%之后,先后回升至利率走廊的上沿2.04%、2.51%,这充分说明资金如此便宜的日子一去不复返了!

02 下面,我来谈谈自己的想法: 其一、当前中国经济问题不能够指望流动性宽松来解决。 当前中国经济问题,核心不在于流动性问题。而在于转型升级问题。只有经济的高科技、高附加值、高新技术转向,资本市场的流动性才会产生实质性利好。 否则的话,就相当于一个病人已经病的不行了,你就是整天给他吃大鱼大肉也无济于事。 同时,后期中国金融市场发展的理念非常清晰,就是要取消刚兑、去资金池、去通道,就是在经营上解决问题,而非在货币流动性上解决问题。 其二、当前中国的流动性宽松,核心在于结构性宽松。 当前中国流动性比较宽松,但是这种宽松不可能流向房地产企业,监管层对于房地产的监管已经从销售端转移至融资端。 截至7月14日,银保监会共开出罚单2137张,对于涉及房地产的信贷违规是监管的重中之重。 其三、央行放水一定要坚持“精准滴灌”不仅要关心流动性充足的问题,更要关心水的流向问题。 我们不能从源头的考虑问题,还要从流向上解决问题。就比如我们解决房地产问题,我们不光从销售端解决问题,更要从资金端解决问题。而货币政策同样如此,不光从供给侧解决问题,更要从需求侧解决问题。 也就是,让流动性资金流入科技创新型企业才是真谛,不要让他在银行系统形成堰塞湖,从而彻底摒弃“理财空转、票据空转、同业空转、信贷空转”现象。 其四、银行释放流动性资金,若是以货币资本的出现,则无济于事,必须以股权资本的形式出现。 我们拿房地产市场来说,下半年到期的房地产市场的内外债规模在7000亿左右,房地产企业的还债违约风险再次受到预警。 后期,只有限制房地产企业的债券融资,提高房企的股权融资比例,才能“良币淘汰劣币”,使这个市场尽快出清。 |