|

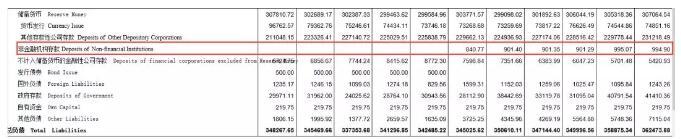

摘要:2018年新年伊始,大事不断,对于淘宝一族来说,2018年第一件大事就是央行对支付宝们放大招了! 近日人民银行下发文件,2018年起支付机构客户备付金集中交存比例将由现行20%左右提高至50%左右。 2018年1月仍执行现行集中交存比例20%,2月至4月按每月10%逐月提... 2018年新年伊始,大事不断,对于淘宝一族来说,2018年第一件大事就是央行对“支付宝们”放大招了! 近日人民银行下发文件,2018年起支付机构客户备付金集中交存比例将由现行20%左右提高至50%左右。 2018年1月仍执行现行集中交存比例20%,2月至4月按每月10%逐月提高,至2018年4月才将集中交存比例调整到50%左右。 备付金这个专业名词大家听起来可能不太熟悉,但实际上它与我们每个人的消费息息相关,只要你有淘宝经历,均会创造备付金。 比如你在淘宝买一本书,价格100块,点击付款后在你没有确认收款之前这100块钱不会马上打到商家账户,而是由第三方支付机构代为保管,从付款到确认收货这个时间3-15天不等,这100块钱就是备付金。 有的人认为支付宝真是活雷锋啊,帮我们保管钱,免受商家的诈骗。其实并不是这样,你的100块钱备付金他们可以拿到银行存款、购买国债等,对他们来说并不算亏。 不过这样的投资方式是存在争议的,我买的这本书,在货没有收到之前100块钱所有权还是我自己的,现在如果将这笔钱用来投资,收益归第三方支付机构确实说不过去。 更为重要的是,如果第三方支付机构是实力比较弱的平台,很容易产生兑付风险, 2014年8月,浙江易士企业管理服务有限公司发生挪用客户备付金事件,涉及资金5420.38万元;2014年9月,广东益民旅游休闲服务有限公司“加油金”业务涉嫌非法吸收公众存款,造成资金风险敞口达6亿元。 央行要求客户备付金集中交存,意思是第三方支付的备付金需要上存一定比例到央行账户里,现在的比例是20%左右,以备可能的兑付,防止流动性风险。 央行新规要求,备付金交存比例由从今年2月份开始上调,2月至4月按每月10%逐月提高,至2018年4月将集中交存比例调整到50%左右。也就是说到今年4月份我在淘宝里的100块备付金有50块左右会存到央行账户里。 数据显示,截至2016年三季度,267家支付机构吸收客户备付金合计超过4600亿元,也就是说以这个规模计算的话到今年4月份时将会有2300亿左右资金被锁定在央行账户里。 那么这会产生什么影响? 一、首先是减少市场上的流动性资金,央行提高备付金的交存比例,其实就类似于提高存款准备金,比如我们把100块钱存到银行账户里,银行可能按规定将20块存到央行账户,80块拿去放贷,提高存款准备金就是提高银行存到央行法定资金的比例,比如25块,那么最后能拿去放贷的钱最多也只有75块钱。 现在情况也是一样的,提高备付金的交存比例意味着在第三方支付机构的备付金被回笼到央行里,即减少流动性。 如下表就是央行资产负债表“负债项”。

非金融机构存款主要就是支付宝们交存的备付金,现在“非金融机构存款”被放到了“储备货币”项下,意味着基础货币的来源增加了“非金融机构存款”(储备货币就是基础货币)。 2017年11月份非金融机构存款994.90 亿,如果央行将备付金交存比例提高到50%,那么非金融机构存款可能达到2千多亿,是不是意味着M2(居民、企业、非银行金融机构存款)增加了呢? 我们来做一个场景式的推演: 1、比如支付宝有我的100块备付金,支付宝可能需要将20块存在央行账户里(非金融机构存款),另外,80块存在银行活期存款账户,那么银行可能将70%(因为是活期存款,银行为了防风险缴存比例可能比较高)即56块(其他存款性公司存款)存在央行账户里,剩余的24块拿去贷款。那么这里的基础货币可能是: 基础货币=非金融机构存款20块+其他存款性公司存款56块=76块 2、备付金交存比例调整到50%,那么支付宝可能需要将50块存在央行账户里(非金融机构存款),另外,50块存在银行活期存款账户,银行可能将70%,35块(其他存款性公司存款)存在央行账户里,剩余的15块再拿去放贷。那么这里的基础货币可能是: 基础货币=非金融机构存款50块+其他存款性公司存款35块=85块 现在相比第2点的基础货币意味着增加了吗,我的看法是否定的: 因为第1点和第2点货币乘数的比例并不同! A、其他存款性公司存款:银行活期存款央行缴存款为20%,可以将货币乘数粗略地理解为1÷20%=5 B、非金融机构存款:客户备付金集中交存50%,可以将货币乘数粗略地理解为1÷50%=2 那么上面的第1点: M2=非金融机构存款20块×2+其他存款性公司存款56块×5=320块 第2点: M2=非金融机构存款50块×2+其他存款性公司存款35块×5=275块 可见,虽然客户备付金集中交存比例增加了,基础货币可能会增加,但M2未必会增加。 |