|

摘要:刚性兑付是我国商业银行理财业务运行的突出特点。虽然商业银行理财本质是受人之托,代客理财,投资者理应承担全部风险,但在实践中却演化为刚性兑付的潜规则,使得理财产品与表内存款一样,构成商业银行责任的刚性约束。 尽管打破理财产品刚性兑付潜规则已逐...

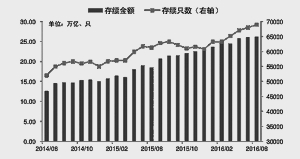

刚性兑付是我国商业银行理财业务运行的突出特点。虽然商业银行理财本质是“受人之托,代客理财”,投资者理应承担全部风险,但在实践中却演化为刚性兑付的潜规则,使得理财产品与表内存款一样,构成商业银行责任的刚性约束。 尽管打破理财产品刚性兑付潜规则已逐步成为金融市场共识,而在现实环境中商业银行迈出这一步却并不容易,这既有声誉考虑,也有风险传染的担忧,特别是实务中商业银行在履行义务方面也并非毫无瑕疵,投资者也并非真正意义上能够承受风险的合格委托人。 在当前的金融市场环境下,很难对打破刚性兑付潜规则后金融市场资金流动进行事前推演,针对单家金融机构的压力测试可能并不能充分反映金融市场整体承压状况。当然,打破刚性兑付也不是无解,关键是要将理财与银行资产负债表进行严格隔离,让理财回归代客理财本质,由委托合同重建双方的权利与义务。 商业银行理财实质为资产管理业务。伴随着我国居民货币财富长期积累和急剧增长,银行存款以及早期证券投资基金和投连险等,都难以满足储户基于较高收益和较低风险配置上的资金安全性和流动性需求。在我国银行业独大的格局里,基于金融市场竞争和创新,银行天然存在改变原有业务结构向其他领域拓展的内生动力。而金融分业监管形成的监管真空和监管套利机会,客观上也为银行发展理财业务提供了业务机会。 一是居民财富管理需求成为商业银行理财业务动力源。 改革开放形成的巨大红利,激发了人们创业致富的热情。截至2003年末,我国城乡居民储蓄存款首次突破11万亿元,达110695亿元。其中,人民币储蓄存款达103617.3亿元。经过长时间财富积累,社会公众财富保值增值需求开始萌芽,传统存款已经难以完全满足高净值人群的财富管理需求。 为顺应这一金融市场变化,证券投资基金和投连险开始试水,但进展整体缓慢。商业银行也意识到财富管理市场发展的巨大潜力,2003年中国银行发行了我国首款外币理财产品——“汇聚宝”外汇理财产品。此后渣打银行、广发银行、民生银行和招商银行也相继推出外汇理财产品。2004年,光大银行推出了我国首款投资于银行间债券市场的“阳光理财B计划”,揭开了我国人民币银行理财产品的发行序幕。随后,民生银行、中信银行、招商银行等亦纷纷加入,推出了投资于央行票据、金融债券等金融资产的人民币理财产品。 2006年后,我国商业银行理财业务进入快车道,一方面是投资方式多元化,以新股申购、信贷资产为标的的理财产品盛行于市,各种创新活跃;另一方面是理财业务与商业银行资产负债表业务高度关联,理财服务于存款营销,承接表内贷款等等,使得商业银行理财与代客理财本质一定程度上渐行渐远。截至2015年末,全国共有426家银行业金融机构存续理财产品,理财产品数60879只,理财资金账面余额23.50万亿元,同比增长56.46%。 二是创新原动力加速商业银行理财业务发展。 在我国间接融资为主的社会融资结构中,商业银行在金融体系中占主导地位,金融市场改革与创新也大体围绕着银行体系而展开。作为承担社会资金中介职能的银行,天然存在改变原有业务结构向其他领域拓展的内生动力。这既是金融市场激烈竞争的结果,也是因为银行居于社会资金结算网络关键节点的有利地位,能在最短时间内发现市场潜在的金融服务需求,也能在最短时间内模仿同业创新模式。 |