|

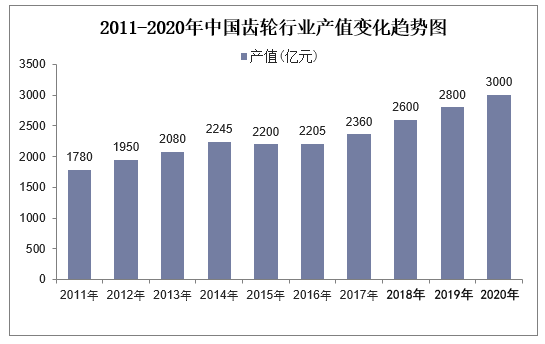

摘要:齿轮概念股有:安彩高科、国茂股份、优德精密、豪能股份、双环传动、中马传动、兰黛科技、精锻科技等。 2011年以来,我国齿轮行业产值整体上呈增长趋势,2020年行业产值高达3000亿元,较2011年的1780亿元增加1220亿元。 我国齿轮行业结构分化明显,高端产能... 齿轮概念股有:安彩高科、国茂股份、优德精密、豪能股份、双环传动、中马传动、兰黛科技、精锻科技等。 2011年以来,我国齿轮行业产值整体上呈增长趋势,2020年行业产值高达3000亿元,较2011年的1780亿元增加1220亿元。

我国齿轮行业结构分化明显,高端产能稀缺,中低端产能过剩。据齿轮行业网数据,高、中、低端产品的比例大约为25%、35%和40%;按照生产高、中、低端产品的企业来分,其比例大约为15%、30%和55%,其中汽车自动变速器、机器人精密减速器、350km/h以上高铁用齿轮传动装置还不能满足需求,仍大量依赖进口。 双环传动的主营产品集中在齿轮,中马传动及蓝黛科技主营产品集中在齿轮和减速器,而精锻科技主营产品为变速器结合齿轮和差速器。从毛利率和营收上看,2020年双环传动毛利率仅次于精锻科技,为17.4%,2021年前三季度营业收入位于第一,为14.47亿元;中马传动2020年销售毛利率为16.6%,营收在四家企业中排在末位,2021年Q3营业收入为2.6亿元;精锻科技2020年的销售毛利率远远高于其他三家企业,为31.5%。 齿轮行业发展趋势 在国家政策大力支持下,我国齿轮行业得到了长足的发展,创新能力不断增强,配套能力不断提升,高端产品的替代效应越来越明显。风电、轨道交通以及工程机械等行业是带动中国齿轮行业的发展动力,在这些相关行业的带动下,齿轮行业收入规模呈现出较快的增长趋势。 随着我国经济的深入改革和转型,齿轮行业内部结构也将随之进行结构调整,原先低水平制造能力过剩、高水平制造能力不足的局面将得到改变。同时,未来市场竞争竞争日趋激烈,对产品的需求趋于多样化、个性化,齿轮行业作为制造行业中的基础性行业,面临众多下游领域,产品制造的多样性和效率将迎来更大的挑战。 |