|

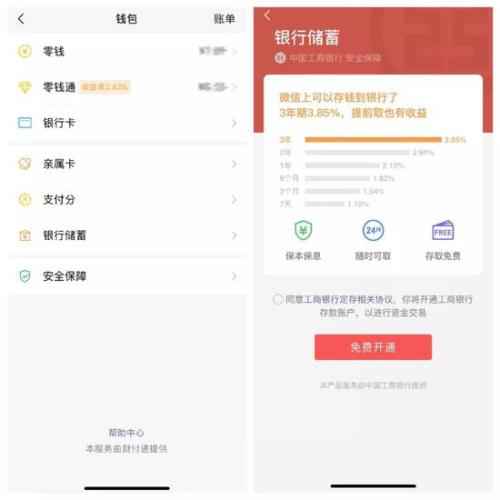

摘要:如今的微信付出越来越像付出宝。 10月16日,新流财经发明,微信付出钱包进口低调上线了一个新处事银行储备(仅部门用户可见),点击银行储备可跳转至 工商银行 存款产物。 用户同意工商银行定存相关协议可免费开通工商银行存款账户,选择存入存款,三年期利... 如今的微信付出越来越像付出宝。 10月16日,新流财经发明,微信付出钱包进口低调上线了一个新处事——银行储备(仅部门用户可见),点击银行储备可跳转至工商银行存款产物。 用户同意“工商银行定存相关协议”可免费开通工商银行存款账户,选择存入存款,三年期利率3.85%,随时可取,而且不需要跳转到工商银行就可以操纵。

截图来历:微信钱包 互联网流量巨头为银行储备产物导流并不是新鲜事,付出宝和京东金融APP早已上线此处事。 在付出宝-财产-理财进口,同样在为银行理工业品导流,虽然,除了银行类产物,付出宝也在为保险、券商理工业品导流。而在京东金融APP的“银行精选”一栏,更多的是在为民营银行储备产物导流。 不外,在微信付出的“理财通”进口,同样也有保险、券商等机构理工业品,却没有银行存款和理工业品。 微信付出“银行储备”成果是腾讯首次直接在微信钱包页面推出银行存款产物进口。 微信付出钱包页面“银行储备”进口的呈现,对银行业来说,尤其是民营银行,意义的重洪流平完全可以等同于当初“余额宝”的上线。 从即将上线的“分付”(暂定产物名称)到“银行储备”,如今的微信付出跟付出宝越来越像。 但对付付出宝和微信的用户金融属性及黏性,业内都有共鸣,也有许多维度的数据都能说明——金融类产物在微信的流量转化率,是不如付出宝的。 付出宝成长是淘宝电商发动的付出刚需,而微信付出的成长基因是社交平台,这是基因抉择的差距。但微信究竟是超等流量大户,打不打得赢付出宝不必然,但这未必能阻止微信培育下一个“微粒贷”式的现象级金融产物。 银行厘革的重大信号:划时代光降 “这件事大概还代表了一个银行业的信号,”一位银行机构高管苏雨暗示(假名),比起降生现象级产物的大概,他认为眼下可以看到的是,工商银行和腾讯微信的联手,代表了银行的传统业务渠道正在产生质的改变。 “这是开放银行的一种形态增补,不只开放了资产端的信贷业务,也开放到了资金端。”苏雨感应。 工商银行把银行“开到了微信的APP里去”,这在某种水平上给不少还在“甜睡”的银行敲响了警钟:时代真的变了,而业务也该变了。 固然早有京东金融、陆金所等互金APP和银行相助上线储备产物的先例,已经显示了“开放银行”的风潮从信贷产物的互联网化,走向了资金端,但微信和付出宝这两大现象级的产物一前一后默契的行动,大概才真正符号着银行业新时代的到来。 许多银行人并没有意识到,他们的焦点客群正在从60、70后变为80、90后,而这些人不再被线下网点吸引。 银行线下网点在互联网的攻击下正在逐渐失去优势,而“甜睡”中不愿醒来的银行正在失去他们的焦点用户群。 中小银行、区域性银行获客难的汗青困难,再不改变跟上时代,就会从资产端的信贷业务,通过互联网向银行业务的生命之源——资金端业务伸张开去。 民营银行或迎来重大契机 但这让民营银行迎来了史无前例的重大契机。 固然今朝测试用户可以看到上线的是工商银行的存款产物,产物竞争力并不强,但只要一旦换成民营银行极具价值吸引力的智能存款产物,高达5%的年化收益完全可以轻松碾压在订价上面临更大禁锢压力的传统大行。 也就是说,这条百姓级的流量渠道,完全有本领让任何一家不起眼的民营银行一夜之间完成从量变到质变的进程。 一如当年微粒贷借着微信的春风,把名不见经传的微众银行带上家喻户晓的宝座。 “民营银行的储备产物价值太有竞争力了,只要给足够的流量,资金端就容易起量。”苏雨暗示。 |