|

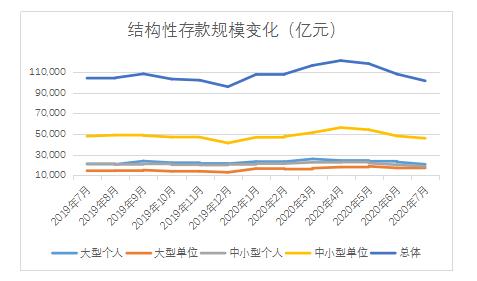

摘要:根据央行公布的数据,截至2020年7月末,中资全国性银行结构性存款余额为10.17万亿元,环比下降6.05%,同比下降2.51%;其中,大型银行个人、单位结构性存款规模分别环比下降9.72%,中小型银行个人、单位结构性存款规模分别环比下降7.12%、4.6%。 今年1~4月,... 根据央行公布的数据,截至2020年7月末,中资全国性银行结构性存款余额为10.17万亿元,环比下降6.05%,同比下降2.51%;其中,大型银行个人、单位结构性存款规模分别环比下降9.72%,中小型银行个人、单位结构性存款规模分别环比下降7.12%、4.6%。

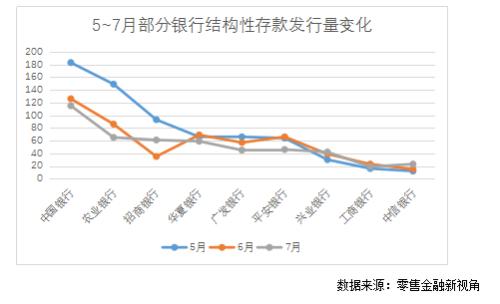

今年1~4月,结构性存款规模连续四个月增长,并在4月份规模首次突破12万亿元,其中中小型银行单位结构性存款规模增长最快。年初受疫情影响,货币宽松节奏加快,央行引导贷款市场利率持续下行,今年上半年贷款利率降幅较大,企业有了套利空间,贷款资金并未流向实体,而是拿去买结构性存款。 对此,为了防止企业资金空转套利行为、控制银行负债成本,6月初银保监会窗口指导国有银行、股份制银行,并且要求股份制银行结构性存款规模在2020年9月30日之前压降至年初规模,并且在2020年12月31日之前压降至年初规模的三分之二。 根据央行数据,2019年12月末结构性存款规模为9.6万亿元,其中中小型银行6.2万亿元。 从近三个月结构性存款规模降幅来看,9月30日之前压降至年初水平问题不大,股份制银行只需要在7月规模的基础上再压降4.53%(2804亿元)。不过要在年底之前压降到年初水平的三分之二尚存难度,这意味着要在当前基础上再继续压降36%(2.3万亿元),按照目前的压降速度来看是不够的,接下来五个月需要加快压降速度。 同业存单规模、利率持续上升 结构性存款规模大幅压降,压降的资金要由什么来承接?6月份以来,银行同业存单发行规模及利率均持续上升,5、6、7月同业存单规模分别为1.06万亿元、1.36万亿元、1.8万亿元,票面利率加权平均值分别为1.73%、2.27%、2.57%,从8月上半月同业存单发行情况来看,预计规模和平均利率均要高于7月。 同业存单之所以量价齐升,一方面是由于5月份以来货币宽松节奏放缓,银行发行同业存单募集资金需求上升,另一方面是因为结构性存款规模压降之后,银行需要增加同业存单发行,以稳定资金来源。 由于年底之前结构性存款规模需要继续大幅压降,接下来几个月同业存单发行规模或继续上升。不过同业负债存在占比限制,且在流动性、存贷比方面有具体的监管考核指标,所以对结构性存款的替代性差强人意,银行也不能只依赖同业存单来承接结构性存款资金。 银行定期存款、大额存单由于短期利率过低,而结构性存款具有期限短、收益高的特点,所以定期存款和大额存单对结构性存款的替代性也不高。 不同银行结构性存款压降情况 具体来看,不同银行的结构性存款压降情况如何? 零售金融新视角监测了部分国有银行和股份制银行的结构性存款发行情况,包括中国银行、农业银行、工商银行3家国有银行,及招商银行、华夏银行、平安银行、广发银行、兴业银行、中信银行6家股份制银行,5月、6月、7月人民币存款发行总量分别为679只、516只、475只。 6月份银保监会窗口指导之后,多家银行迅速减少结构性存款发行量,当月发行总量降幅显著,7月份总发行量虽然在继续减少,但是降幅明显放缓。 在各大银行中,中国银行、农业银行结构性存款发行量一直都遥遥领先,其中5月份人民币结构性存款发行量分别为183只、149只,6、7月份则大幅下降,7月发行量分别只有115只、65只,较5月份下降了37.16%、56.38%。

在股份制银行中,招商银行发行量最大,5月份结构性存款发行量为93只,6月份大幅降至35只,不过7月份又回升至61只,相对于5月份而言,降幅为34.41%。 广发银行、平安银行、华夏银行结构性存款发行量也都不同程度下降,兴业银行、工商银行、中信银行发行量则在增长,不过这三家银行发行量原本就比较低,压降压力也相对较小。 |