|

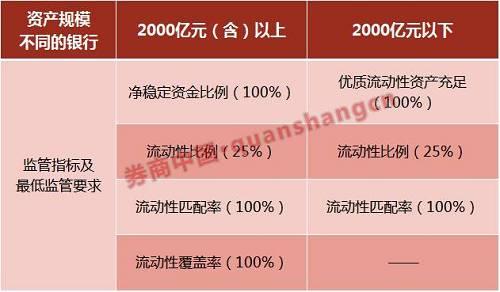

摘要:强监管新举措,银行又增三项流动性监管指标 作为金融监管补短板的又一项重要内容,12月6日,银监会发布《商业银行流动性风险管理办法(修订征求意见稿)》(下称新规),新规最大的变化在于引入三个新的量化监管指标,再加上现有的流动性比例和流动性覆盖率... 强监管新举措,银行又增三项流动性监管指标… 作为金融监管补短板的又一项重要内容,12月6日,银监会发布《商业银行流动性风险管理办法(修订征求意见稿)》(下称“新规”),新规最大的变化在于引入三个新的量化监管指标,再加上现有的流动性比例和流动性覆盖率两项监管指标,对不同资产规模的银行实行不同的监管指标要求。 此次新规不仅针对商业性银行,国开行、进出口银行、农发行在内的开发性、政策性金融也将纳入监管。 天风证券首席银行业分析师廖志明称,流动性风险监管全面覆盖所有银行,宣告同业时代的结束,回归存贷款本源业务,服务实体经济。过往几年通过同业负债来匹配长久期资产扩张的做法受到极大的影响,同业业务监管不断加强,同业负债及资产规模预计将趋势性下降。 值得注意的是,为避免对银行经营及金融市场产生较大影响,新规将于2018年3月1日起生效,并根据新监管指标的不同特点,设置不同的过渡期。 新增三大监管指标,其中两项为全新面孔 中国银行业对流动性风险的管理也经历了一个量化监测指标不断完善的过程。 2014年发布的《商业银行流动性风险管理办法(试行)》(下称“《流动性办法(试行)》”)中,只包括流动性比例和流动性覆盖率两项监管指标,存贷比在2015年《商业银行法》修订时也顺势由监管指标调整为监测指标。其中,流动性覆盖率仅适用于资产规模在2000亿元(含)以上的银行,资产规模在2000亿元以下的中小银行缺乏有效的监管指标。 在《流动性办法(试行)》出台之前,国内商业银行流动性监管指标包括核心指标和辅助指标两大类。其中,核心指标包括流动比率、超额备付金率、核心负债比率、流动性缺口率;辅助指标包括存贷比、最大十户存款比例。 新规在原有两个流动性监管指标的基础上新增三个监管指标,并对不同资产规模的银行适用不同的监管指标要求。具体来说: 一是净稳定资金比例,等于可用的稳定资金除以所需的稳定资金,监管要求为不低于100%。该指标值越高,说明银行稳定资金来源越充足,应对中长期结构性问题的能力越强。 由于该指标与流动性覆盖率共用部分概念。因此,采用与流动性覆盖率相同的适用范围,即适用于资产规模在2000亿元(含)以上的商业银行。 二是优质流动性资产充足率,等于优质流动性资产除以短期现金净流出,监管要求为不低于100%。该指标值越高,说明银行优质流动性资产储备越充足,抵御短期流动性缺口的能力越强。 优质流动性资产充足率是对流动性覆盖率的简化,适用于资产规模在2000亿元以下的商业银行。 三是流动性匹配率,等于加权资金来源除以加权资金运用,监管要求为不低于100%。该指标值越低,说明银行以短期资金支持长期资产的问题越大,期限匹配程度越差。适用于全部商业银行。 “这次的看点主要就是优质流动性资产充足率和流动性匹配率,净稳定资金比例长时间就做为监测指标,整体对银行资产负债表的约束力度较小。” 中国银行国际金融研究所研究员熊启跃对券商中国记者称。

监管指标解析:银行流动性面临大考 不少业内人士认为,新规落地后,将加大银行(特别是中小银行)对流动性管理的要求,明年银行业流动性压力不小。 对于新增的三个监管指标各有何种考量,中国银行国际金融研究所研究员熊启跃对券商中国记者分析称: 净稳定资金比率在很大程度是为了配合流动性覆盖比率要求更好地实施,防止流动性覆盖比率推出后造成的“悬崖效应(Cliff Effects)”,即银行策略性地将负债结构调整到流动性覆盖比率不能覆盖的“边缘地带”。 流动性资产充足率是为了更好地考核中小银行流动性状况,相较于流动性覆盖比率,流动性资产充足率的计算方法较为简单,可以理解为标准法,不需要像流动性覆盖比率一样预测未来30天的资金流入和流出进行测算,它是一个即期非预测指标。 |