|

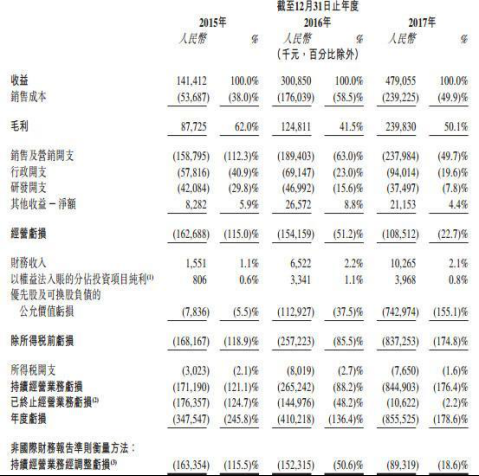

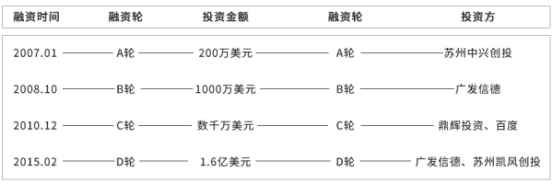

编者按:互联网家装平台齐家网即将登岸成本市场,7月5日齐家网的母公司齐屹科技(01739.HK)将于港交所主板上市。 齐屹科技此次刊行2.42亿新股,个中10%用作果真发售。刊行价区间为6.8至9港元,集资局限为16.46亿—21.78亿港元,高盛和中信里昂证券为联席保荐人。 本次股份刊行中,基石投资者认购部门相当于基本刊行量的约14%。个中,浙江美大实业及 Sea Wise Holdings Ltd.同意作为基石投资者,合计认购约3400万股股份。 股权布局方面,齐家网的董事长兼CEO邓华金通过旗下公司Qeeka Holding持股31.23%、投票权43.72%,百度为第二大股东,占股14.393%,投票权10.07%。 事实上齐家网曾于2011年申请A股上市,但最终在当年10月放弃该上市打算。二度攻击IPO齐家网选择了香港市场。此次赴港融资,齐家网募资拟45%用于开拓网上平台,15%付出日常营销开支,15%用作技能基本设施及系统的投资,还有20%用作其他计谋投资及收购等。 数据显示,2015年、2016年和2017年齐家网营收别离为1.41亿元、3亿元、4.79亿元,同期由于优先股及可换股欠债的公允代价吃亏别离为783.6万元、1.129亿元、7.43亿元,导致了齐家网年度吃亏别离为3.47亿元、4.1亿元、8.55亿元,累计吃亏高达16.28亿元。 经调解后,齐家网2015年、2016年、2017年一连策划业务吃亏别离为1.63亿元、1.52亿元、8932万元。 齐家网CEO邓华金此前在接管采访时暗示:“家装O2O作为一个重型财富链的行业,烧钱极其重要,而齐家网也正是在经验‘计谋性吃亏’。” 中国度居建材装饰协会秘书长胡中信暗示,齐家网作为互联网家装公司主要优势还在于互联网方面,做家装并不专业,面临包罗售后处事等巨大的流程,自营业务运营较差是一定的。 业内人士对中国经济网称,胡中信所说的齐家网做家装不专业主要表此刻两点:一是齐家网自营业务运营不抱负。据无冕财经报道,齐家网踩过自营业务的坑,曾经呈现打点坚苦的问题,弱管控本领极大的伤害了用户体验。二是投诉事件也较多。据《中国策划报》记者相识,在装修投诉曝光网上,包罗齐家网等几家巨头在内,仅2017年的投诉量就高达上百条。个中问题包罗工程延期不赔付、保修期内渗水漏水、利用质量低劣的假油漆等等。 中国室内装饰协会副会长田万良认为,今朝互联网家装只是家装行业的进级版,本质上照旧家装行业,并不是真正的互联网公司。 背靠百度冲上市 齐家网持续三年吃亏 齐家网创立于2005年,前身是上海团购网,尔后逐渐转型为O2O互联网家装平台。公司在2007年引入苏州创投,2010年相继引入鼎晖、百度,个中百度在齐家网C轮融资出资,今朝为公司第二大股东。 2009年齐家网曾打算在创业板上市,不外一年后公司主动放弃了上市打算。2018年4月11日,齐家网时隔多年向港交所递交了IPO申请。 据招股书显示,齐家网2015年、2016年、2017年营收别离为1.41亿元、3亿元、4.79亿元人民币(单元,下同),年复合增长率为84.1%。一连策划业务的毛利则由2015年的8772.5万元、2016年的1.248亿元,增加至2017年的2.398亿元,年复合增长率为65.4%。

固然营收和毛利都快速成长,但由于营销、研发、扩张等支出增加,齐家网仍处于吃亏。 2015年到2017年三个年度,由于优先股及可换股欠债的公允代价吃亏别离为783.6万元、1.129亿元、7.43亿元,导致了齐家网年度吃亏别离为3.47亿元、4.1亿元、8.55亿元,累计吃亏高达16.28亿元。 经调解后,齐家网2015年、2016年、2017年一连策划业务吃亏别离为1.63亿元、1.52亿元、8932万元。停止2017年12月31日,齐家网期末净资产为-14.92亿人民币。 截至2018年3月1日,齐家网CEO邓华金通过旗下公司Qeeka Holding持有公司31.231%股权,拥有43.72%投票权。百度持有齐家网14.393%股权,拥有10.07%的投票权。百度搜索副总裁吴海峰接受齐家网非执行董事。 现金流逐年萎缩 欠债飙升 按照招股书披露,齐家网2015年、2016年和2017年,公司活动比率别离为1.4、1和0.9,同期公司策划勾当所发生的现金流量净额别离为-9560.2万元、-1.01亿元、-1.19亿元。 公司对外投资的步骤有所放缓,2015-2017年,公司投资勾当所发生的现金流量净额别离为-8053.4万元、-5856.2万元、-936.5万元。 而公司的融资勾当发生的现金净额泛起逐年削弱的趋势,2015-2017年,公司融资勾当发生现金净额别离为74269.1万元、356万元、656.7万元。

|