|

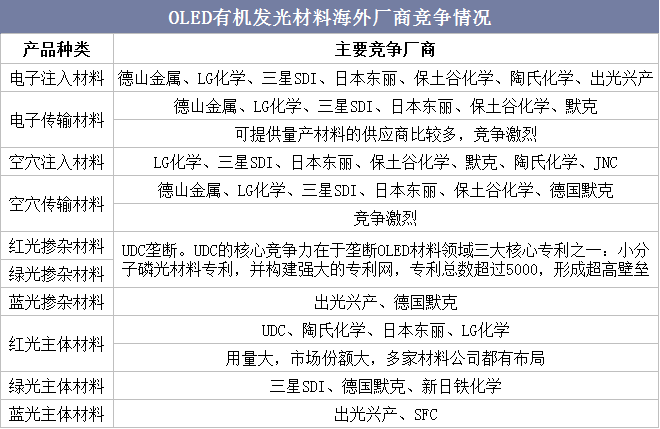

摘要:有机发光材料概念股有:科恒股份、厦门钨业、奥来德、北方稀土、有研新材等等。 有机发光材料行业竞争格局 国内有机发光材料领域起步较晚,核心技术和专利长期掌握在德美日韩的少数厂商手上,如美国UDC,德国默克,日本出光,韩国LG等。其中美国UDC在红光和... 有机发光材料概念股有:科恒股份、厦门钨业、奥来德、北方稀土、有研新材等等。 有机发光材料行业竞争格局 国内有机发光材料领域起步较晚,核心技术和专利长期掌握在德美日韩的少数厂商手上,如美国UDC,德国默克,日本出光,韩国LG等。其中美国UDC在红光和绿光的磷光掺杂材料专利方面具有垄断地位,陶氏化学占据红光发光材料领域绝大多数市场份额,蓝光的荧光材料主要由日本出光和德国默克供应,而LG化学,三星SDI,德山金属,日本东丽等优秀的厂商在不同种类的材料中分别占有一定的份额。

有机发光材料行业建议 1、突破专利壁垒,建立新型显示国家专利池。 在显示产业的上游材料配套中国产化材料比例偏低,核心原因是专利壁垒限制。破解之道就是要开发出具有自主知识产权和核心竞争力的材料。政策上要加大对自主知识产权材料的开发和产业化的激励与扶持,鼓励国内企业自主创新、积极布局、打造核心竞争力,以摆脱国外制约,为国内面板企业降低产业链风险和生产成本。引导显示面板企业、高校和研究机构共同建立我国新型显示国家专利池,降低国内显示企业专利许可实施的交易成本,提高我国企业在国际专利许可实施谈判中的竞争力,遏制国外知识产权滥用。 2、实行核心材料首批次和关键装备首台套扶持政策。 大力支持玻璃与PI柔性基板、精细掩膜版、TFT背板材料、发光材料和功能材料、背光模组、触控模组等显示核心材料,以及光刻机、蚀刻机、蒸镀溅射设备、喷墨打印机、封装设备等显示关键装备研发,跨越转化应用“死亡谷”,使其进入小试、中试阶段,最终完成产业化验证和应用。 3、支持低世代产线的产研改建与高世代产线的侧线建设。 支持面板企业将低世代生产线改为国产新材料和新装备的研发实验线,支持企业在高世代生产线上建设侧线。对国产核心材料、关键装备和共性技术进行大规模量产前验证和测试应用,提升核心材料和关键装备在批次应用中的均匀性、一致性和稳定性。 4、支持显示产业技术改造。 顺应OLED显示和柔性显示产业崛起的趋势,出台金融与税费政策,支持面板企业将LCD产线改造成OLED产线,将刚性OLED产线改造升级为刚柔融合或柔性OLED产线。 |