|

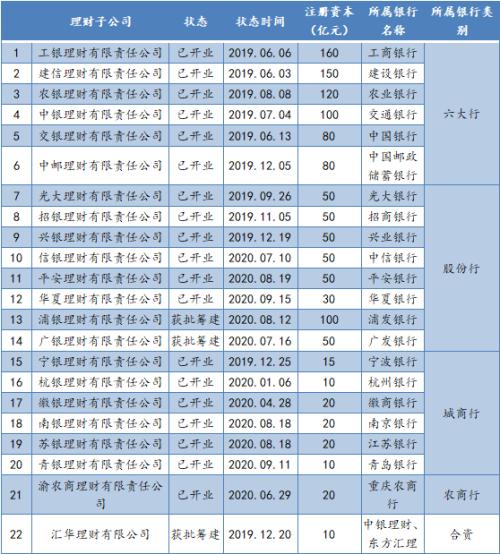

摘要:从去年6月开始,理财子公司便如雨后春笋般争先恐后开业。随着今年8月底银行半年报发布季的到来,理财子公司上半年的业绩逐渐被公开。首次公开业绩,让广大投资者兴趣十足,成为市场关注的焦点。对比银行中报中对理财子公司的最新披露情况,跟去年相比有哪些... 从去年6月开始,理财子公司便如“雨后春笋”般争先恐后开业。随着今年8月底银行半年报发布季的到来,理财子公司上半年的业绩逐渐被公开。首次公开业绩,让广大投资者兴趣十足,成为市场关注的焦点。对比银行中报中对理财子公司的最新披露情况,跟去年相比有哪些显著变化? 一、整体发展情况 从机构发展情况看,截止目前共有22家理财子公司获批,其中19家已开业。其中,六大国有控股银行理财子公司全部开业;股份行中6家已开业,2家获批筹建中;城商行中6家已开业;有一家农商行已开业,一家合资理财子公司获批筹建中。今年共有9家理财子公司开业,2家理财子公司获批筹建,相比去年,理财子公司开业进度提速。 表1:理财子公司开业情况

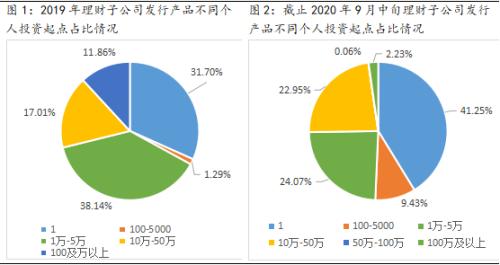

数据来源:普益标准整理 从产品情况看,产品数量上,去年理财子公司共发行481款理财产品,今年截止9月中旬已发行2177款理财产品,产品发行量上大幅增加;产品类型上,去年发行的理财产品中固定收益类产品占72.08%,混合类产品占18.13%,权益类产品占9.79%,今年发行的理财产品中固定收益类产品占82.04%,混合类产品占16.86%,权益类产品占1.10%,固定收益类产品依旧是理财子公司主力军,但更多理财子公司开始布局权益市场。去年发行的47款权益类产品中46款为工银理财发行,仅一款为建信理财发行。今年除工银理财、建信理财外,杭银理财、光大理财和招银理财都加入发行权益类产品的战队。 产品投资起点上,去年发行的理财产品以1万-5万为个人投资起点的产品占比最多,达38.14%,以1元为个人投资起点的产品占比第二,达31.70%,以10万-50万为个人投资起点的产品占比17.01%,100万及以上为个人投资起点的产品占比11.86%。今年发行的理财产品占比最多的为1元为个人投资起点的产品,占比达到41.25%,其次为1万-5万为个人投资起点的产品,占比24.07%,以10万-50万为个人投资起点的产品占比22.95%,100万以上的产品仅占2.23%。1元为投资起点的理财产品降低了认购门槛,满足更多投资者的投资需求,受到市场的认可,发行量逐渐增加,成为理财子公司发行的特色产品。

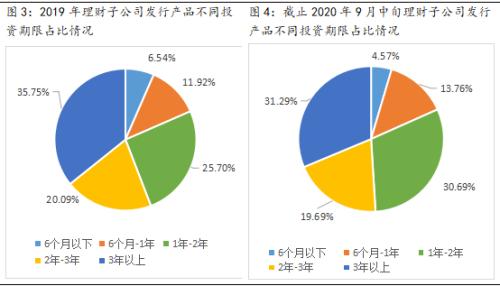

数据来源:普益标准 产品投资期限上,6个月以下短期产品占总体发行数量的占比明显减少,去年发行产品中6个月以下产品占比6.54%,今年发行产品中6个月以下产品占比4.57%;6个月以上3年以下产品占总体发行数量的占比明显增加,去年6个月以上3年以下产品占比57.71%,今年6个月以上3年以下产品占比64.13%,产品投资期限明显拉长。受新规影响,一方面,非标资产不得期限错配,拉长产品投资期限便于理财子公司投资非标资产;另一方面,净值型产品的短期波动可能较大,短期产品会导致投资者频繁赎回,不利于资产净值管理。

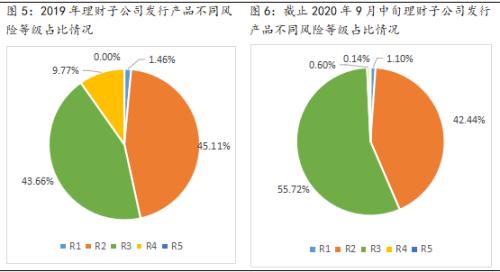

数据来源:普益标准 产品风险等级上,逐渐向中低风险集中。去年发行产品中R3(中风险)产品占比43.66%,今年发行的R3(中风险)产品占比已经增长至55.72%,接近产品发行总量的六成;去年发行的R4(中高风险)产品占比9.77%,今年发行的R4(中高风险)产品占比减少至0.60%。在银行理财转型的大背景下,为留住更多客户,理财子公司正适当增加中等风险产品占比,通过权益类投资提高组合收益。

数据来源:普益标准 二、理财子公司经营情况 经营情况上,今年上半年已披露的11 家上市银行理财子上半年净利润共计34.60亿元,均实现盈利。其中,招银理财以15亿元的净利润排名第一,占11家理财子公司净利润总和的43.35%。农银理财以4.77亿元的净利润排名第二,中邮理财以3.09亿元净利润排名第三。 |