|

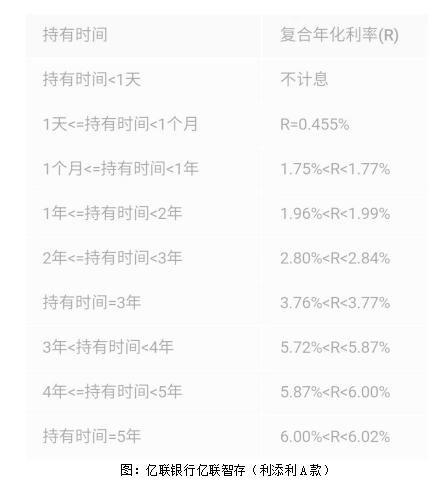

摘要:近日,亿联银行对旗下一款智能存款进行清退,产品名称为亿联智存(利添利A款),于2019年初在京东金融上发售,该存款为靠档计息产品,期限最长为5年,利率最高能达到6.02%,下半年利率有所下调,但最高也能达到5.82%。 有投资人咨询客服,得到的暂定清退方案... 近日,亿联银行对旗下一款智能存款进行清退,产品名称为“亿联智存(利添利A款)”,于2019年初在京东金融上发售,该存款为靠档计息产品,期限最长为5年,利率最高能达到6.02%,下半年利率有所下调,但最高也能达到5.82%。

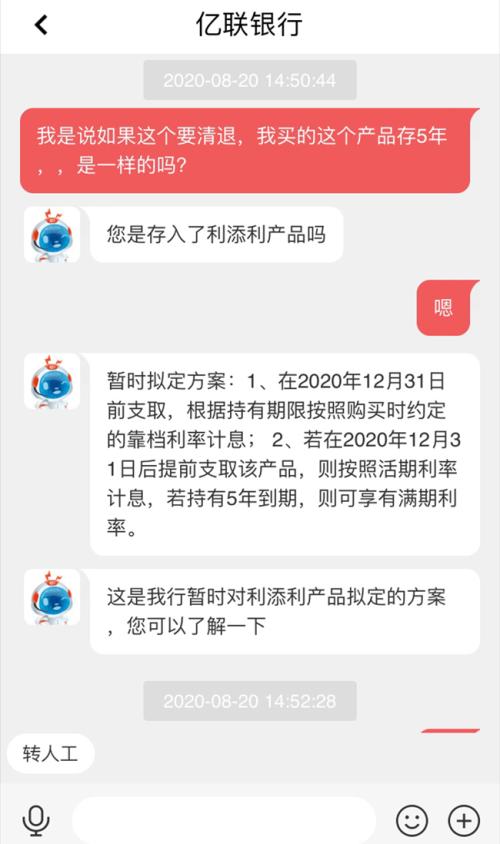

有投资人咨询客服,得到的暂定清退方案为: 1.如果在2020年12月31日前支取,根据持有期限按照购买时约定靠档计息; 2.如果在2020年12月31日后支取,按照活期利率计息; 3.如果持有满5年,则按照原有的满期利率计息。

显然,第二种方案不会有人选择,储户要么在今年底之前支取,拿到部分定期利息,要么持有满5年,拿到6.02%或5.82%利率。 对储户来说,显然不满意此次清退方案,很多人购买这款智能存款是冲着6%的高息去的。2019年上半年,互联网平台各类创新型存款层出不穷,利率一个比一个高,5%以上存款随处可见。当然,在众多存款之中,亿联银行的亿联智存(利添利A款)可谓是一骑绝尘,以超6%的利率高居榜首。 根据规定,只要储户存满3年零1天,即可拿到最高利率6.02%,但是现在却要存满5年才能拿到这么高的利率。如果要今年提前支取,存期还不满2年,只能拿到1.99%的利率,和普通1年期定期存款利率差不多。对于那些不想存5年的储户来说确实很吃亏。 智能存款清退银行已有3家,银行为何要清退? 实际上,智能存款清退案例并非一起,今年4月份,廊坊银行和张家口银行相继发布智能存款清退公告,如果在清退日之后提取智能存款,只能按照活期利率计息。 那么,银行为何要对智能存款进行清盘?主要还是受监管影响。 2019年12月底,监管部门下发通知,要求银行立即暂停新增定期存款提前支取靠档计息的产品余额和新增客户,部分地区还要求在2020年底之前,压降靠档计息定存产品余额至0,提前支取按照活期利率计息,不得突破上浮比例。 所谓定期存款提前支取靠档计息存款,主要包括两类存款:一类是提前支取靠档计息大额存单,另一类就是靠档计息的智能存款。监管层之所以要整治靠档计息存款,主要是认为该类存款流动性过高,类似于活期存款,但利率又远高于定期存款,存在一定流动性风险。 政策出台之后,各大银行纷纷下架提前支取靠档计息大额存单,2020年初以来发行的大额存单提前支取均按照活期利率计息。智能存款也在逐渐退出,退出速度要稍微慢一些,不过上半年也基本全都下架。 虽然银行不再新增靠档计息存款,但是对于存量产品该怎样处理?目前绝大部分银行都选择产品到期自动清退,目前还没有一家银行的大额存单提前清退。不过由于很多靠档计息产品期限较长,3年、5年期很常见,自然到期最晚要到2024年底,清退时间较长。 个别银行之所以强制提前清退,也有可能是成本过高的原因。今年以来,货币政策较为宽松,贷款利率显著下降,虽然存款利率也在下跌但是跌幅要远低于贷款利率,导致存贷款利差、银行利润空间持续收窄。 比如亿联银行的这款5年期智能存款,利率最高达6%以上,在流动性持续宽松背景下,银行逐渐难以承担如此高成本,所以会选择提前清退。这和工商银行近期提前终止高息长期的理财产品是一个道理。 不过在理财产品说明书中都会指出,银行有权提前终止理财产品,但是在智能存款页面,储户可看到的信息十分有限,没有任何地方显示银行是否有提前终止权。 银行提前清退智能存款,储户该怎么做? 银行提前清退智能存款,储户无法制止这种行为,投诉大概率也不会收到效果,往往只能被动接受。未来这种现象可能还会发生,对于仍持有智能存款的储户来说,要时常观察账户信息以及银行推送的短信,这样可以及时发现银行是否有提前清退通知,否则错过了就可能只拿到极低的活期存款利息。 |