|

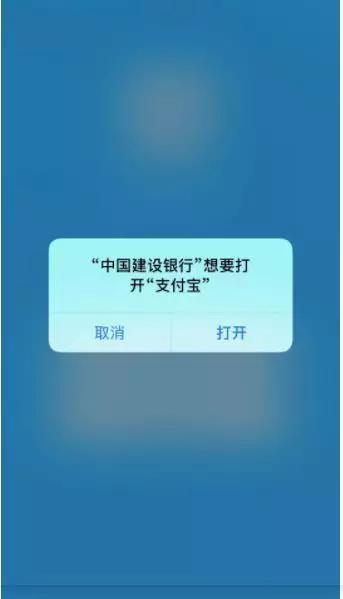

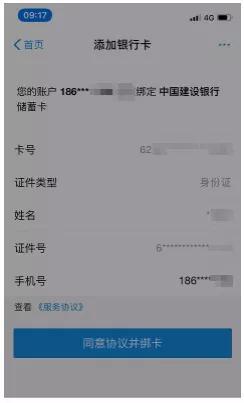

摘要:银行为提升APP活跃度,做出最新动作。 网联今日(6月10日)宣布,联合银行、支付机构开发上线一键绑卡功能,中国建设银行、钱袋宝(美团支付)、支付宝等成为首批落地机构。 该业务功能由银行作为发起方,通过网联平台,完成与支付机构的信息交互,实现客户... 银行为提升APP活跃度,做出最新动作。 网联今日(6月10日)宣布,联合银行、支付机构开发上线“一键绑卡”功能,中国建设银行、钱袋宝(美团支付)、支付宝等成为首批落地机构。 该业务功能由银行作为发起方,通过网联平台,完成与支付机构的信息交互,实现客户身份认证与签约绑卡。 比如,用户登录建设银行手机APP,点击“一键绑卡”,选择支付宝或美团支付,页面会跳转至相应的应用,用户在检查卡号、姓名等无误后,即可绑卡,完成签约。 除此之外,消金界独家获悉,之前一直提供免费清算服务的网联,已经打算于近期开始收费。 “网联公司制的组织性质决定了网联和银联一样肯定要独立经营,自负盈亏。如今,两年的免费期已到,收费肯定会是趋势。”一位知情人士称。 提升银行App活跃度 用户在消费时,忽然发现某张银行卡没钱了,打开支付宝,想绑定张新卡,却发现要输入一串长长的银行卡号。

如果钱包落在家里,又记不住长长的卡号,那就麻烦了。 网联正是意识到这一用户痛点,开发了此项功能。 具体流程是: 点击“一键绑卡”流程,出现如下界面(目前只支持支付宝和美团):

用户点击相应支付机构后,页面会跳转至该机构,用户确认签约要素后即可完成操作。

某分析人士表示,银行端可能还会加大力度,未来银行端将可以支撑所有绑定的支付机构,包括对通过支付机构入口对该银行账户的额度管理、账单管理等。 此外,据该名业内人士称,未来一个银行入口,将可以同步支付账户及其绑定的所有银行卡。 建设银行相关负责人就表示,进行如此大的一系列动作,目的就是为了提升银行手机APP的月活数。 目前几乎所有的大银行都意识到,APP肯定会成为未来零售业务的主战场。 “现在对APP运营的投入在增加,希望通过APP来连接银行与客户,但这对银行来说并不简单。”上海某银行消费金融部门经理对消金界表示称。

目前建设银行已率先引入这一功能,其他银行或将跟进。 “不是说你建设银行‘一键绑卡’后,我招商银行(35.42 +1.96%,诊股)就不能做这项功能。”上述人士称。 但在支付行业从业者陈以深看来,“并不是说一键绑卡后,就能真正提升银行在第三方支付的地位,毕竟国内移动支付新增用户已经饱和,支付宝、美团、微信等流量大户并不会受到太大影响。” 从支付宝们的角度来讲,通过银行绑定账号,也可以扩展消费场景。 硬币总是有两面性。 某支付机构人士就认为,此举将进一步提升银行地位,削弱支付机构的话语权。 网联只是在刷存在感? 然而,“一键绑卡”功能的上线,更多体现的是网联与银联的PK。 陈以深认为,这么做的真正目的,还是帮助网联刷存在感。 网联全称“非银行支付机构网络支付清算平台”,主要是为第三方支付机构提供一个统一的独立清算平台。 之前各大第三方支付机构(微信、支付宝等)都是直接对接各大银行的,现在只需要对接网联,再由网联作为中间平台实现与银行对接。 支付宝、财付通都是它的股东。 而传统的银联主要做的是银行业的线上线下清算业务。 银联网联业务有交叉,除了涉及的机构差异外,此前被认为最为重要的是战场有别——非银主要在线上,银行业主要在线下。 但银联目前线上业务开展势头太猛。 |