|

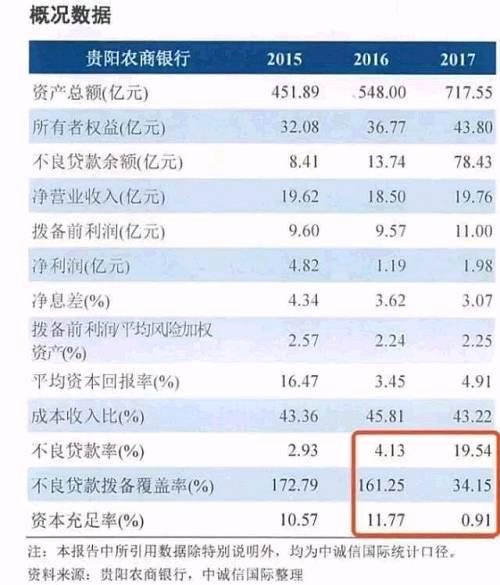

摘要:最近每天早上醒来都觉得脸上油腻腻的,上海入梅以来天气也相当闷热,反正就是感觉浑身黏答答的不舒服,准备搞点祛湿养生的汤水喝喝,大家有啥好建议没有? 说回今天的正文,最近网贷行业负面事件比较多,周围弥漫着担忧、紧张的气氛,很多人说要从网贷行业撤... 最近每天早上醒来都觉得脸上油腻腻的,上海入梅以来天气也相当闷热,反正就是感觉浑身黏答答的不舒服,准备搞点祛湿养生的汤水喝喝,大家有啥好建议没有? 说回今天的正文,最近网贷行业负面事件比较多,周围弥漫着担忧、紧张的气氛,很多人说要从网贷行业撤退了; 但真正能沉下心来投资的,是懂得及时察觉,调整仓位的人。 因为在投资中,风险从不或缺。 关于银行,大家最常见的说法就是一个字“稳”,但作为传统金融机构,往往也暗藏风险。 今天一则“贵阳农商银行不良贷款率激增”的新闻充斥着各大新闻媒体,也让我嗅到了一丝不寻常。 1. 先来梳理下大致的事件; 1、这个结论的起源是中诚信国际信用评级有限责任公司发布了对贵阳农村商业银行存续期内相关债项的跟踪评级,将之前的主体信用等级从AA-降到了A+; 2、被降级的原因是,贵阳农商银行的不良贷款率从2016年末的4.13%猛增至2017年的19.54%,也就是说不良贷款率同比增长了373%;

3.贵阳农商银行的资产越来越差,贷款企业违约情况比较严重。 2. 分析下贵阳农商银行评级下调,不良贷款率激增的原因: 1.首先,科普下,不良贷款率是啥意思? 拿网贷行业举个例子,网贷的资产端也跟银行一样有不良率,就是说借款人逾期了,按照逾期时间的长短,一般M3以上(就是逾期3个月以上)算做不良; 而银行以企业贷款居多,也就是贷款企业没有按时还钱,超过3个月以上算做不良; 不良贷款率19.54%是啥概念? 先说下全国同类农商银行的平均不良率为2.95%; 截止5月末,商业银行不良贷款率为1.9万亿(超了余额宝目前1.8万亿的规模),金融机构不良率红线一般在10%; 这已经是上限了,表示很危险,而现在贵阳农商银行的不良率高出了一倍,不再说下去了,大家自己脑补吧~ 其实银行的不良率,坏账率也一直没有一个统一的算法,但现在这个不良率为啥突然高了那么多? 是因为金融监管机构最近越来越严了,要求M3以上的都算做不良; 贵阳农商银行为了响应监管,不得不在去年年末清算时按照新的监管要求来,所以不良率一下子涨了那么多。 2. 贵阳农商银行资产越来越差! 整个经济大环境是下行的,企业违约潮频发,小微企业的经营压力极大,这算是外部原因吧! 而内部原因呢,正如我们评价一家网贷平台,最重要的就是通过平台的逾期率或者不良率来判断这家平台的资产是否优质?是否是自有资产?风控做的好不好? 银行也是一样的,所以除了资产差,贵阳农商银行的风控肯定也做的一般,前期对于借款企业没有把好关,业务员的资质不行,或者是只重量不重质,导致了现在的结果。 3. 从理财投资角度分析下这个事件: 银行的不良率都尚且如此,市场上很多网贷平台号称自己零逾期,是不是有点打脸了; 墙裂建议,所有的投资机构都披露逾期率。 对于我们大多数投资人来说,需要加深对平台的了解,特别是在去刚兑的大背景下,知道自己的钱借给谁了,他(她)的信用怎么样?职业、名下有没有房产?了解了这些才能更加放心。 就像拍拍贷现在逾期了都是把借款人的联系方式直接公示给投资人,可以自己去催收; 最近业内逾期的平台相当多,而大部分都是不准备刚兑的,所以对于投资人的考验也相当大。 出了事,大部分平台出的兑付方案都是扯犊子,什么分几年兑付啦,债权、股份分红啊,所以管好自己的钱吧! 金融从来都是严肃的,不是看外表多光鲜,而都是很实际的看平台能赚多少钱,坏账率多少,资产是否优质? 如果我投资这个平台,我就想在风险承受范围内赚更多的钱,大家觉得对不对? 别搞那些虚的,我只想看到最真实的东西。 |