|

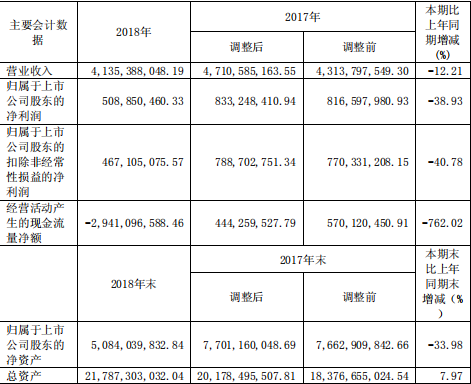

4月19日晚间,香江控股宣布2018年年度陈诉。年报显示,香江控股实现条约销售额32.5亿元,条约销售面积35.2万平方米。个中,住宅项目销售额31.4亿元,销售面积34.6万平方米;商贸物流基地商品房销售额1.1亿元,销售面积0.7万平方米;商贸物流基地商品房的销售额与面积降幅较大,别离同比下降77.7%与84.2%。 营收净利润双双下滑

陈诉期内,香江控股实现营业收入41.4亿元,同比下降12.2%;个中商品房商铺卖场收入约23.2亿元,占营业收入的56%;商贸畅通运营收入约13.8亿元,占营业收入的33%,两者较去年同期别离有11.9%和25.2%的下滑。 同时,公司营业总本钱较去年同期微涨0.7%。主要由于公司的财政用度大涨151.1%至3.4亿元,个中利钱用度约3.8亿元。尽量公司期内的投资收益扭亏为盈,由期初的-985万元升至期末的7095万元,但依然难以补充营收下滑的空缺。 因此,香江控股的营业利润同比下降44.1%至6.5亿元,净利润同比下降53.6%至4.1亿元。由于香江控股的合伙公司在期内策划吃亏,归属于少数股东净利润吃亏1.0亿元,致归属于母公司股东的净利润为5.1亿元,但较去年同期依然下滑了38.9%。 现金流承压 偿债压力较大

停止期末,香江控股的短期欠债与一年内到期的非活动欠债都较期初有大幅度增长,别离增长了228.7%与151.4%,二者之和约为42.4亿元。 公司的预收房款同比去年增幅较小,同比略增4.9%至27.8亿元;在估量2019年内落成的4个项目中,仅一个预售比例到达了90%,为94.6%,其他三个项目标预售比例别离为30.3%、60.4%和35.4%,项目去化率一般。 因此,香江控股销售商品、提供劳务收到的现金增幅较小,同比略增3.0%至43.1亿元,由于公司购买地皮支出的现金较多,使得其期内的策划现金流为负,约为-29.4亿元。 香江控股在期内以25.0亿元的价钱购置了控股股东南边香江持有的“天津三项目”——森岛宝地、森岛鸿盈、森岛置业各65%的股权,抬升了投资现金支出,使得公司期内的投资现金流为负,约为-24.4亿元。 另外,本次生意业务属于统一企业节制下的归并,该次重组生意业务对价与标的资产账面净资产的差额冲减公司的净资产,致归属于母公司股东的净资产同比下降34.0%至50.8亿元。 由此,香江控股期内现金净增加额约为-25.9亿元,期末现金23.6亿元,数额不敷以包围一年内到期欠债,偿债压力较大。 地皮储蓄 停止期末,香江控股持有地皮储蓄总修建面积约 716.3 万平方米,个中已竣工未销售修建面积约 75.9 万平方米,在建工程修建面积约 169.5 万平方米,将来可供成长用地修建面积约为 470.9 万平方米。 分区域看,香江控股在天津、广州与成都储蓄的筹划计容修建面积排列前三,别离为160.6万平方米,64.3万平方米与37.4万平方米。但公司期内天津项目标销售面积仅为1.9万平方米,预收房款约为0.9亿元。 业绩看点 2018年,香江控股在商贸物流基地商品房的销售环境有较洪流平的下滑,同时两大营收版块均有差异幅度的下滑,商贸畅通运营收入的下降幅度更大。 尽量公司在营业本钱的节制方面较为恰当,但期内财政用度的支出增幅较大,抬升了总本钱,致使公司的净利润有所下降。 由于香江控股期内策划现金流入略降,付出的地皮款增多,以及并购天津三项目付出的现金较多,致使公司策划现金流与投资现金流均为负,期末在手现金较期初有较大幅度的下降。同时一年内到期欠债的增多令其偿债压力增大。 另外,香江控股在广州与成都的预售环境较好,但其重仓的天津,却受环京限购影响较大,将来的去化堪忧。 |