|

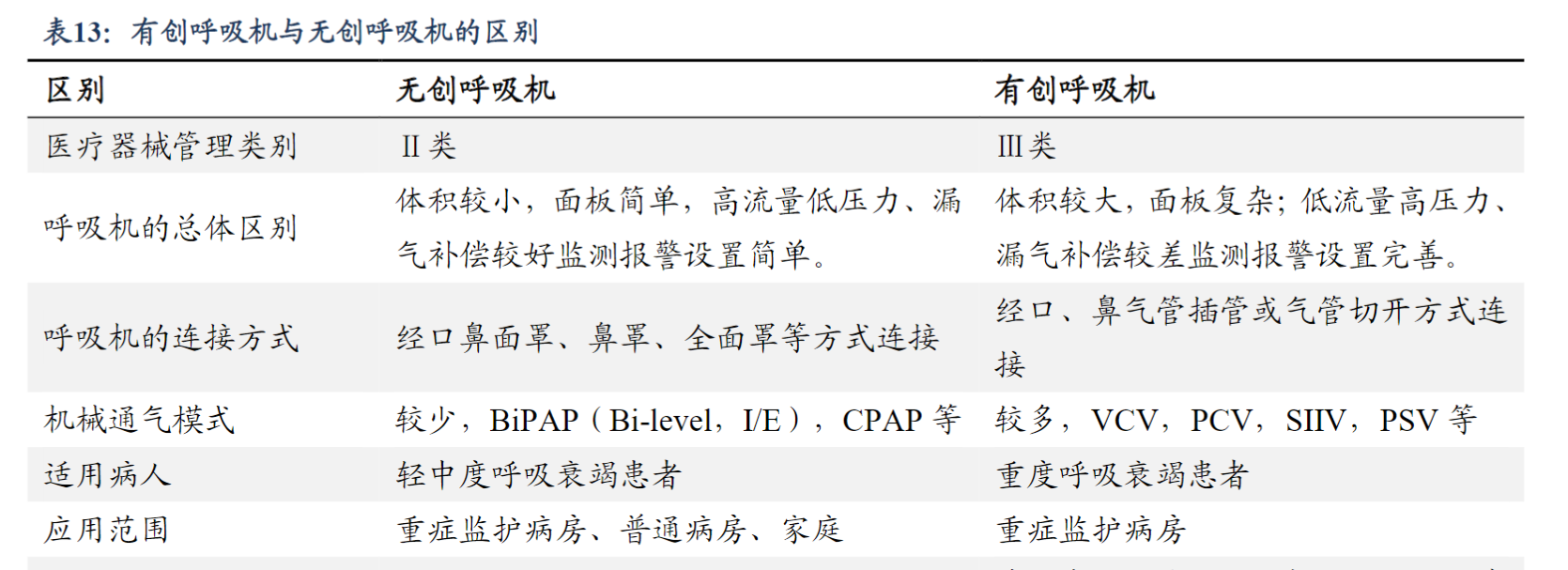

摘要:随着我国疫情防控工作重心从防感染转向保健康、防重症,呼吸机的需求大增。广东、四川、云南、宁夏等地医院近期发布了呼吸机等医疗设备紧急采购公告。 供需紧张情况也已传导到生产企业。可孚医疗近日表示,部分产品出现供不应求的情况;祥明智能表示,公司生... 随着我国疫情防控工作重心从“防感染”转向“保健康、防重症”,呼吸机的需求大增。广东、四川、云南、宁夏等地医院近期发布了呼吸机等医疗设备紧急采购公告。 供需紧张情况也已传导到生产企业。可孚医疗近日表示,部分产品出现供不应求的情况;祥明智能表示,公司生产的呼吸机用直流无刷风机,近期订单需求在增加。 在型号审批方面,国家药监局官网日前发布了批准上市的呼吸机产品名单,共有176个呼吸机产品。国家药监局表示,呼吸机可用于心肺复苏、呼吸衰竭急救,通气辅助、呼吸支持等,是《关于对新型冠状病毒感染实施“乙类乙管”的总体方案》中明确提到的重症救治设备。 按照与患者连接的方式,呼吸机可分为无创呼吸机和有创呼吸机,其中无创呼吸机属于二类医疗器械,制造难度相对较低。而有创呼吸机绝大部分应用于重症监护室,属于三类医疗器械,制造门槛高。

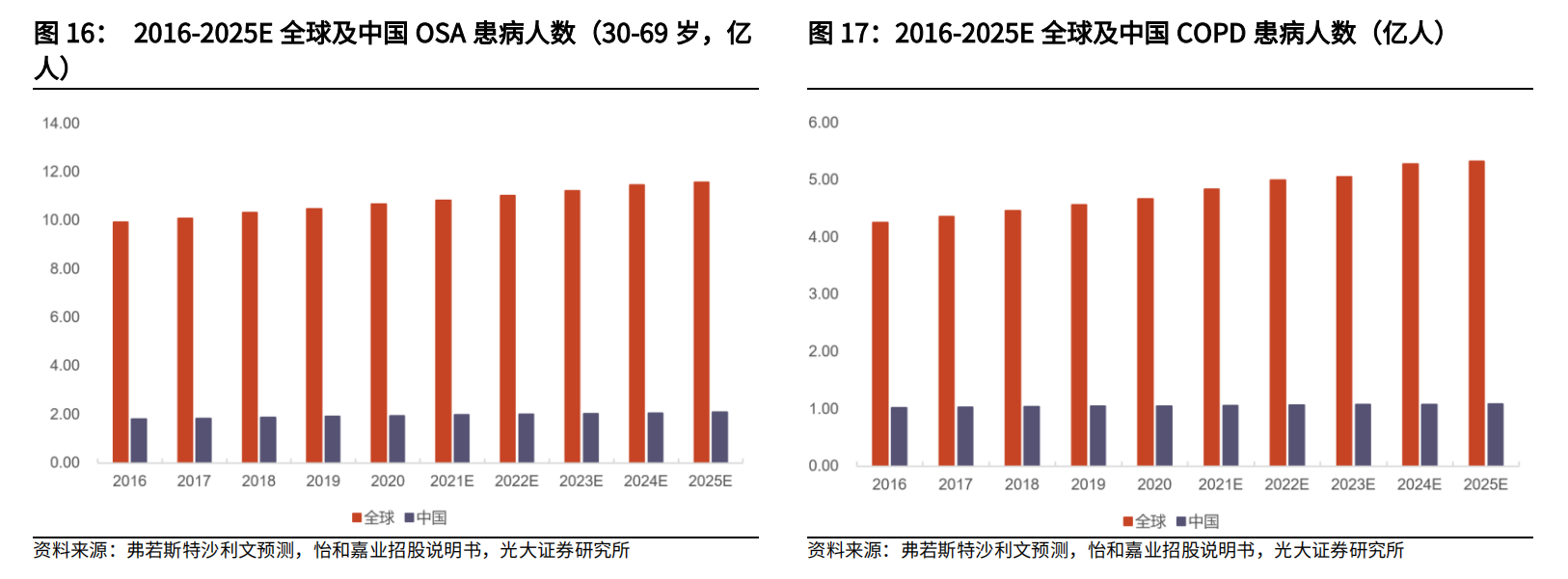

专家表示,新冠病毒感染之后,有呼吸困难或血氧饱和度低的情况,可以根据医生的建议在家中使用家用无创呼吸机。但是如果病情严重,建议还是前往医院进行救治,医生会根据患者的情况使用有创呼吸机以及其他救治方式。 据悉,家用无创呼吸机可为阻塞性睡眠呼吸暂停(OSA)、慢性阻塞性肺疾病(COPD)等疾病提供有效治疗方案。光大证券分析师林小伟等1月5日研报指出,根据弗若斯特沙利文的数据,预计2025年全球30-69岁OSA患病人数增长至11.6亿人左右,中国将达到2.1亿人。预计同期全球COPD患病人数将达到5.3亿,中国则达到1.1亿。

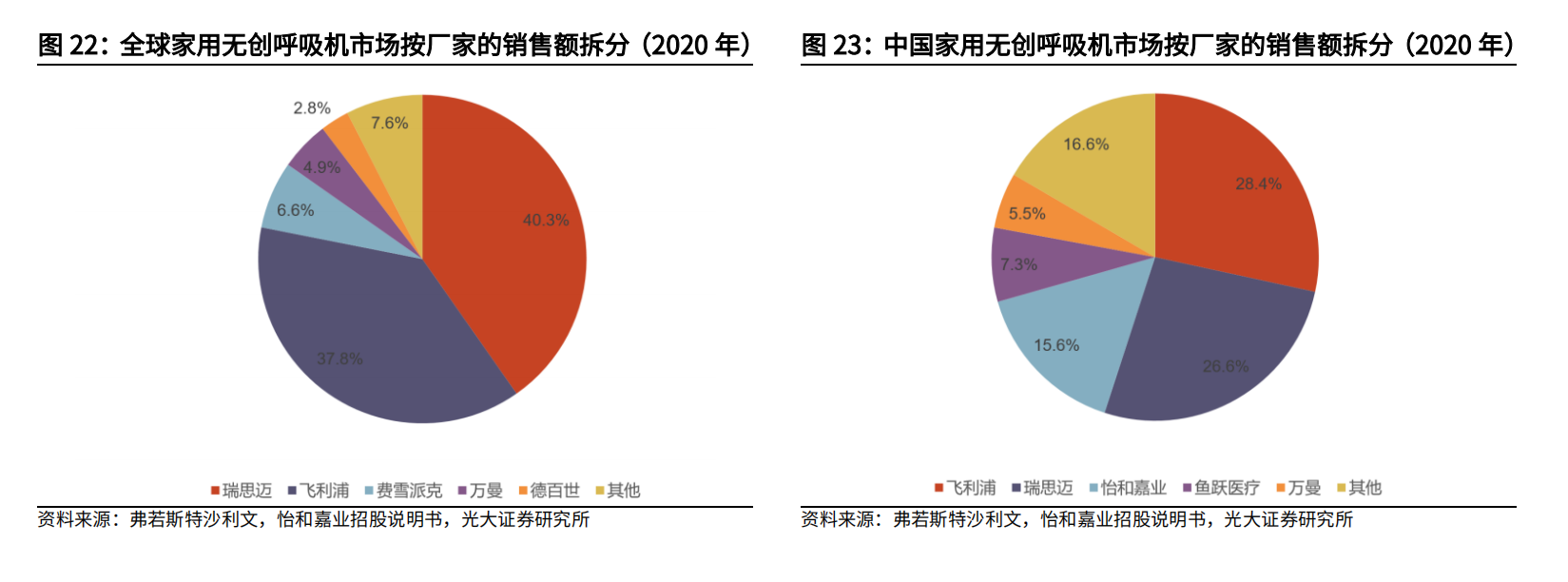

全球家用无创呼吸机市场的竞争格局分布非常集中,主要以美国瑞思迈和荷兰飞利浦为代表,占据了接近80%的市场份额。与全球市场相类似,飞利浦与瑞思迈为国内家用无创呼吸机市场占比前列的生产商,在2020年分别占据了28.4%及26.6%的市场份额。怡和嘉业在全球和国内的市占率分别为2%和15.6%,在国产品牌中均位列第一。而鱼跃医疗为国产品牌第二,市占率7.3%。其余国内企业占比较小,相对分散。

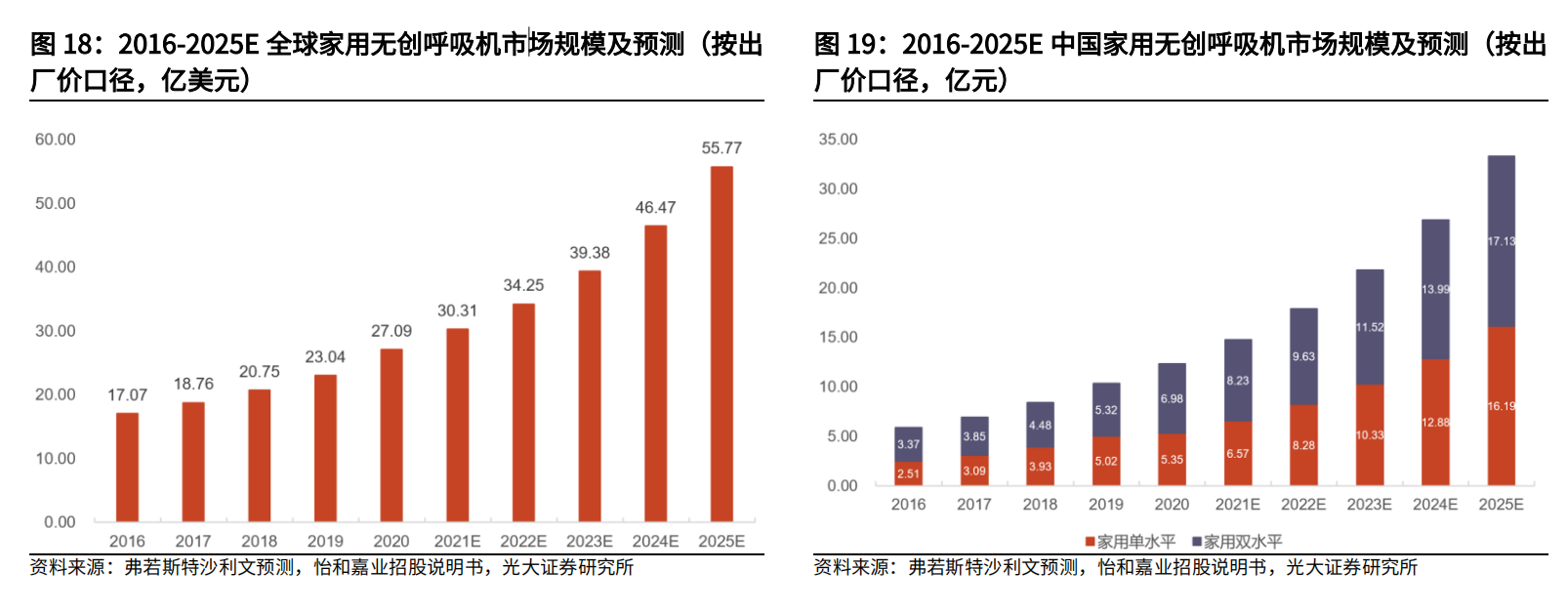

中信建投分析师贺菊颖12月25日研报指出,以COPD和OSA为主的呼吸健康疾病患者人数的增长以及渗透率的提升,驱动全球家用无创呼吸机市场规模高速增长。根据弗若斯特沙利文的数据,全球家用无创呼吸机市场规模将从2020年的27亿美元增长至2025年的56亿美元,CAGR为16%,中国市场规模有望从2020年的12亿元增长至2025年的33亿元,CAGR为22%。

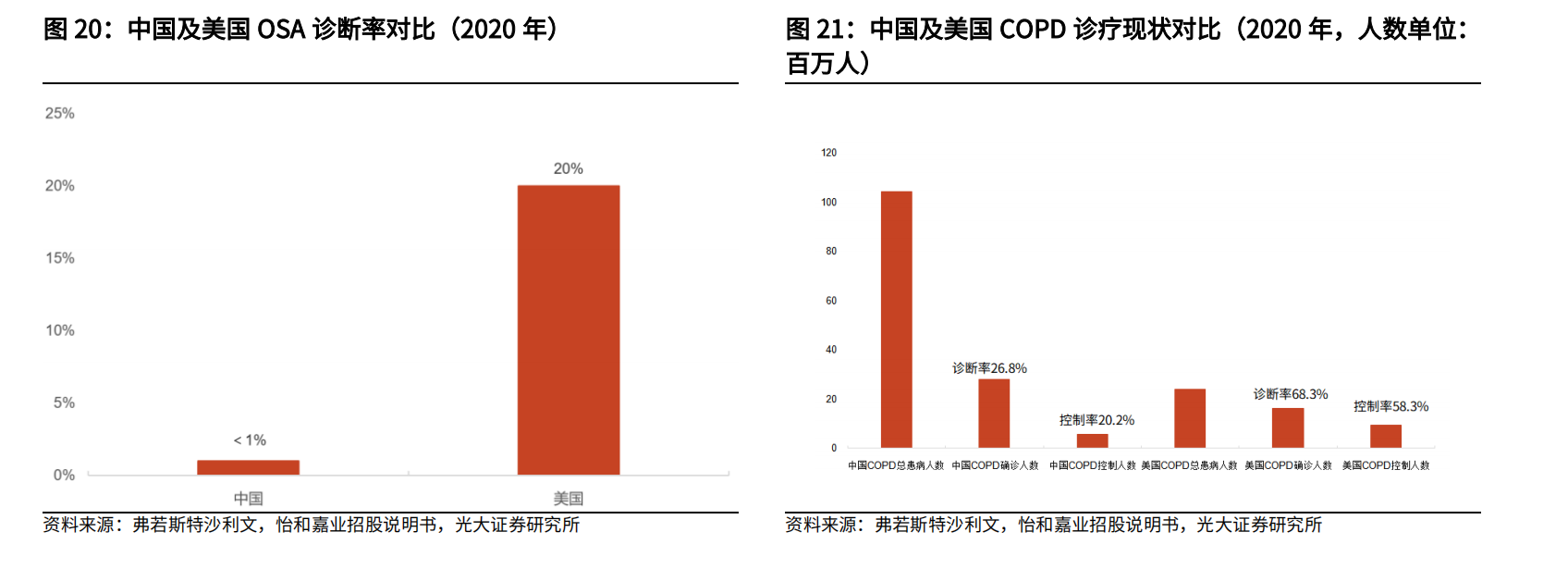

国内OSA和COPD诊断治疗率仍有较大提升空间,2020年国内OSA和COPD存量患者基数庞大,分别约为2亿人和1亿人,但OSA诊断率不到1%,COPD诊断率和治疗率仅为27%和20%,和美国20%的OSA诊断率以及68%/58%的COPD诊断率/治疗率相比,仍有较大差距。

贺菊颖认为,不考虑患者人数的自然增长,假设远期国内达到美国的诊断率和治疗率水平,则OSA渗透率还有20倍以上的成长空间,COPD诊断治疗率还有7.4倍的成长空间。 据介绍,呼吸机行业产业链包括上游原材料和软件芯片供应商、中游制造企业以及下游流通和应用场景。其中,上游呼吸机组成部件包括压缩机、风机、传感器、电路板、过滤器和阀门等。 根据公开资料以及券商研报不完全统计,相关上市公司主要有: 怡和嘉业:主要产品包括家用无创呼吸机、通气面罩等,公司在2020年中国家用无创呼吸机、通气面罩的市场份额分别位居第三、第一,在全部国产品牌中均排名第一。 鱼跃医疗:系家用医疗器械领军企业,战略聚焦呼吸、血糖、感控三大成长赛道。家用无创呼吸机市占率7.3%,国产品牌第二。 迈瑞医疗:在高端医用呼吸机的国内市场份额已经达到第一,并成为全球医用呼吸机的重要供应商,成功切入欧美高端市场。 |