|

摘要:近日,记者从多家股份行获悉,他们已经收到了监管部门的窗口指导,要求压降结构性存款规模,要求在今年年底前,逐步压降至年初规模的2/3。 今年以来,我国商业银行的结构性存款规模快速增长,在4月末规模突破12万亿,达到历史最高规模。其中,企业的结构性存... 近日,记者从多家股份行获悉,他们已经收到了监管部门的窗口指导,要求压降结构性存款规模,要求在今年年底前,逐步压降至年初规模的2/3。 今年以来,我国商业银行的结构性存款规模快速增长,在4月末规模突破12万亿,达到历史最高规模。其中,企业的结构性存款增长速度尤为迅速。 一些企业一边从银行获取贷款资金,一边把资金拿去买理财、结构性存款,或将资金违规流入股市房市!这是近期北京银保监局通过大数据监测发现的情况。

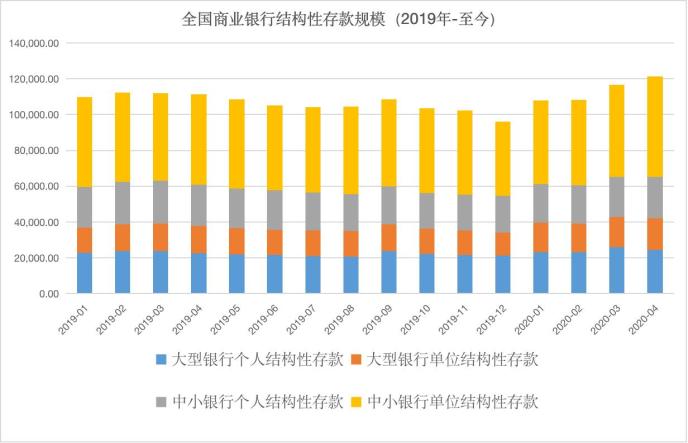

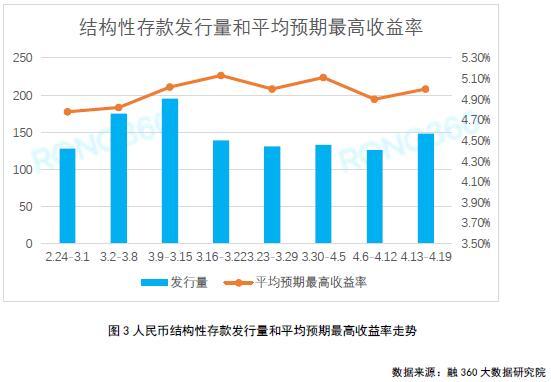

数据来源:央行、wind 制图:记者 张卓青 结构性存款的平均收益率也在不断走高。在当前宽松货币政策背景下,资金利率下行,结构性存款与票据、债券等之间的价差持续增大,由此形成套利空间,结构性存款再成套利工具也引起了监管重视。 4月末结构性存款规模创新高,达到12.14万亿元 2017年以来,我国商业银行的结构性存款快速增长,余额从2017年初的不足6万亿元猛增至去年4月末的11万亿元,之后规模一直维持在10万亿左右,去年12月回落到9.6万亿。 而到了今年,结构性存款规模有所反弹,在今年一月之时重新站上10万亿大关,之后逐月增长,直到4月末结构性存款存款突破12万亿,达到历史最高规模。 从结构性存款的具体结构来分析,今年以来中小银行的结构性存款的增长速度均明显高于大型银行,到4月末,中小银行的结构性存款规模月度环比增长了6.9%到了7.91万亿,占到总规模的65%。 更加值得注意的是,今年以来,企业的结构性存款规模增速远高于个人结构性存款的增长,在今年一月的环比增长速度一度高达16.9%,到了3月,企业的结构性存款规模超过个人结构性存款规模达到6.83万亿,到了4月继续增长了8.8%至7.43万亿元。 对于近期结构性存款规模快速扩张的原因,普益标准研究员于康对记者分析道:资管新规后,保本理财产品逐步整改压缩,而结构性存款由于风险水平相对较低成为了低风险投资者的最佳投资替代品,管理规模快速增长。 此外,目前来看,结构性存款依旧是商业银行的揽储利器,迫于揽储压力,部分银行加大了结构性存款的宣传推广,一定程度上也助推了结构性存款规模的大幅度上升。 那么,近期监管直接要求部分银行压降结构性存款,此举将对银行产生怎样的影响? 华创证券的固收首席分析师周冠南分析称:“结构性存款的压降并不一定造成总量减少,更多会造成存款在银行体系内的转移。” 周冠南表示,从结构性存款的市场分布看,中小银行由于品牌优势不足,更依赖结构性存款等高息揽储工具,一旦监管直接约束其规模,则可能造成部分存款客户流失至其他银行。当然,基于套利目的的结构性存款会有所减少。 监管严厉打击结构性存款套利行为 不只是规模的扩张,结构性存款的收益率也在不断走高。 根据融360的监测数据,今年以来,结构性存款的平均预期最高收益率持续上升,从年初的4%上升到4月中旬的5%左右。结构性存款收益率的上升会增加银行负债端成本,同时也带来了资金套利空转机会。

图片来源:融360大数据研究院 中信证券明明债券研究团队表示:今年以来,在流动性充裕环境下,贷款、债券、票据等企业债务融资工具,利率较年初下降明显,票据、债券与结构性存款间价差持续增大,在很大程度上推升结构性存款规模增长。套利者可以通过贷款、票据、债券等方式融资,将资金投资结构性存款,赚取其中的利息差。 央行释放流动性为的是能够支持实体经济,而结构性存款成为套利工具,就意味着资金还在金融机构内部“打转”,并没有直达实体经济,与监管的初衷南辕北辙。 实际上,结构性存款套利并非新鲜事。早在2019年初。就出现了结构性存款收益与票据贴现利率倒挂的情况,部分企业以票据贴现资金,购买高收益率结构性存款来进行套利。 |