|

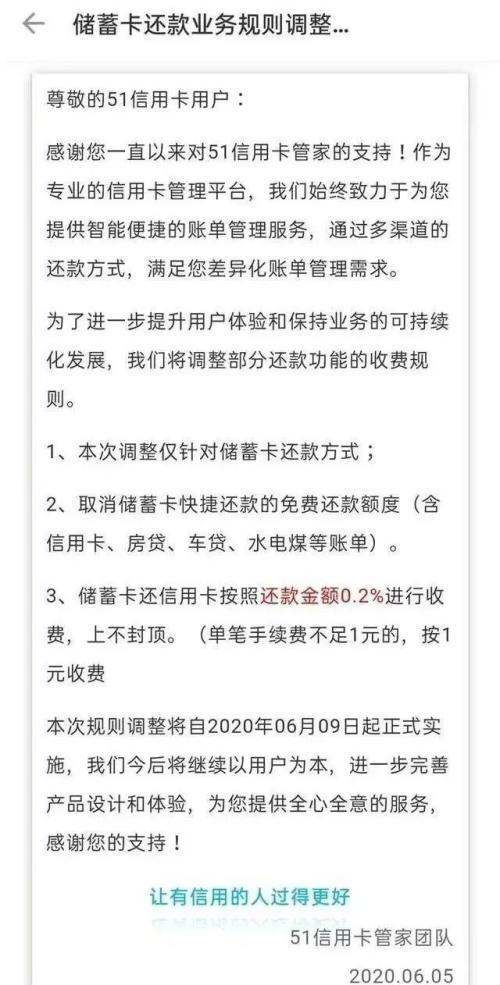

摘要:看着同行一个个倒下,51信用卡也开始慌了,竭尽全力寻求回血方法论 去年血亏之后又遇疫情,51信用卡不免慌了起来。 作为信用卡持卡人家园的51信用卡管家近期发布公告称,调整储蓄卡还款业务规则,取消储蓄卡快捷还款的免费额度,包含信用卡、房贷、车贷等。... 看着同行一个个倒下,51信用卡也开始慌了,竭尽全力寻求回血方法论 去年血亏之后又遇疫情,51信用卡不免慌了起来。 作为信用卡持卡人家园的51信用卡管家近期发布公告称,调整储蓄卡还款业务规则,取消储蓄卡快捷还款的免费额度,包含信用卡、房贷、车贷等。调整过后,用户通过储蓄卡还信用卡按照还款金额0.2%进行收费且费用上不封顶。

代还信用卡业务一度作为各互联网金融平台吸引流量的入口,早期均以零手续费招揽用户。随着平台体量趋于稳定后,平台开始不再承担还款通道费用,采取向用户收费的策略。但就51信用卡收费标准来看,着实有些过高。 纵观各互金平台信用卡还款收费水平,微信、支付宝、百度度小满都是0.1%,京东金融是0.15%,并且部分平台还有一定的基础免费还款额度。相比之下,51信用卡将服务费定价提高,不排除有盈利的目的,借此为公司营收补血。 据51信用卡2019年财报,51信用卡在2019年实现营收 20.45 亿元,同比减少了 27.3%;经营亏损约为 13.25 亿元,最终净亏损达 8.47 亿元。

针对亏损原因,51信用卡解释称主要系信贷撮合规模的减少及由撮合的借款余额的违约风险上升导致。巨额亏损也一度引发二级市场的信任危机,51信用卡的股价从最高7元跌至0.4元,下跌通道迟迟未能得到回补。 曾为用户办理信用卡、管理信用卡及办理贷款的一站式平台,51信用卡着实在前几年成为信用卡持卡人的流量聚集地。其平台用户量由2018年末的 7590 万增长到了2019年末的 8560 万,2019年末其累计管理信用卡的数量也达到了 1.43 亿张。 然而,迫于平台营收压力启动收费模式之后,51信用卡的存量用户可能也会发生波动。在信用卡代还市场中,除了微信、支付宝等平台收费较低外,还有云闪付和各家银行自有的电子银行支持信用卡代还免手续费。这样一来,51信用卡平台的优势就会被削弱。 51信用卡业务调整的背后,是其跑马圈地的互金模式正在遭遇监管压力而日渐式微。51信用卡业务涵盖个人信用管理服务、信用卡科技服务、线上借贷撮合及投资服务三条主线,旗下拥有“51信用卡管家”、“51人品”、“51人品贷”等产品。 成立于2012年的51信用卡,以信用卡账单管理起家,汇聚大量信用卡持卡人之后,依仗信用卡客群优势,大力进军信贷业务。51信用卡的线上信贷撮合业务增长迅速,在公司的收益占比从2015年18.67%上升到2016年的67.28%,2017年时已达71.73%。 与信用卡科技服务和介绍服务费相比,信贷撮合服务费显然成为51信用卡主要的收益来源。不过受制于监管清退网贷的决心,51信用卡的信贷撮合收益也降低。数据显示,信贷撮合及服务费占51信用卡2018年总收益的73.1%,而2019只有57.4%。 51信用卡信贷撮合及服务费降低,主要源于其网贷清退和催收整治。近期51人品在加速清退,其APP显示P2P已进入清零倒计时,平台于6月6日终止运营,提醒用户抓紧时间提现。知情人士透露,51人品营收已经处于停滞状态。 网贷业务已走向末路,无论转型还是清退,市场留给网贷的机会已不多。有消息称,继微贷网宣布退出网贷业务后,杭州其他的网贷平台也将要在6月底前后清零业务,这意味着51信用卡也难独善其身。 去年10月份,51信用卡总部遭警车围堵后,其贷后催收工作也一度陷入僵局。与此同时,一些借款人得知51信用卡被查之后,还款意愿降低,这加重了51信用卡的资产逾期情况,叠加疫情影响,致使平台回款情况持续恶化。 以51人品贷为例,数据显示,51人品贷M1逾期率从去年十月份至今年初持续上升,今年二月份已达27.07%。M3+逾期率也是不断创新高,今年四月份以高达10.61%。 踩进网贷泥淖后,51信用卡资金情况愈发紧张。仅仅是网贷这一块业务,51信用卡就帮出借人垫付了数十亿资金。有51信用卡工作人有透露,目前公司确实资金紧张。 |