|

摘要:融360大数据研究院通过统计监测并分析国内重点35个城市48家银行共617家支行网点存款利率数据推出了《2018年银行存款利率年度报告》。报告显示,2018年一年以内期限定期存款利率表现平稳,两年、三年、五年期限在下半年上涨明显。2018年12月三年、五年期限存... 融360大数据研究院通过统计监测并分析国内重点35个城市48家银行共617家支行网点存款利率数据推出了《2018年银行存款利率年度报告》。报告显示,2018年一年以内期限定期存款利率表现平稳,两年、三年、五年期限在下半年上涨明显。2018年12月三年、五年期限存款利率均值分别为3.333%和3.445%,均为2018年的最高值。结构性存款在总存款中的占比大致呈现上升的趋势,尤其是中小型银行,上升趋势尤为明显;大额存单的放开也让它成为了中小银行的揽储新宠,不惜付出高成本来吸收一般性存款。反映称中小银行在揽储方面的压力之大。 融360预计2019年市场利率化改革仍会继续,在流动性宽松、市场利率下行的趋势下,存款利率有望进一步上行,逐步缩小两者的差距。2019年严监管的趋势仍将继续。在同业存款受限的情况下,银行对一般性存款的需求更加强烈。虽然在流动性宽松下,货币基金等理财产品收益下行,“存款搬家”的现象有望缓解,但互联网理财的冲击之大,无法短时间内完全消除,所以银行在2019年仍面临较大的揽储压力。基于此,预计2019年存款利率下行的可能性不大,有望在稳定中保持微涨的态势。 银行“存款荒”持续 揽储压力大 2018年以来,存款余额的增速整体呈下降趋势,2018年11月较1月份减少了3个百分点。融360大数据研究院认为这说明存款增长乏力,银行“存款荒”的局面仍在持续,加之贷款增速并没有与存款增速同步下降,存贷款增速之间的差距不断加大,存款稀缺压力仍然严重。

2017年-2018年住户存款规模走势 数据来源:中国人民银行 住户存款的增速整体趋势恰好相反,尤其在6月份以后,整体存款增速和住户存款增速朝相反的方向延伸。截至2018年11月末,住户存款余额为70.46万亿元,环比增加7405.55亿元,环比增幅为1.06%,同比增幅为10.78%。人民币各项存款余额为178.04万亿元,同比增幅为7.29%。可见,住户存款的增速明显快于整体存款的增速。 融360大数据研究院分析认为,6月份以后,由于P2P暴雷潮、债券违约出现,加之股市表现不佳,居民存款有逐渐回流的趋势,所以导致住户存款增速在6月份之后出现明显升高。

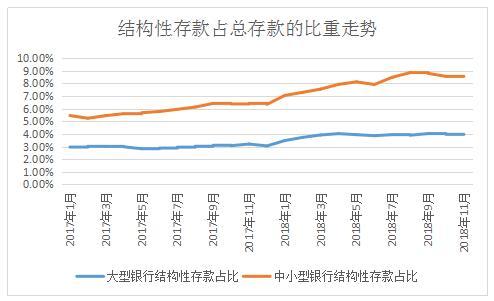

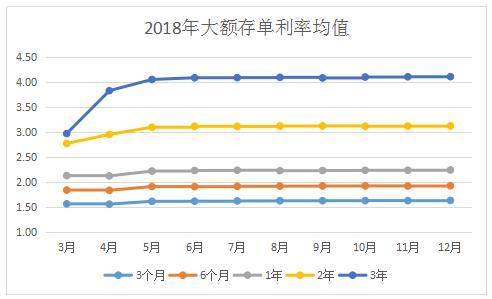

2017年-2018年11月结构性存款占总存款的比重走势 数据来源:中国人民银行 此外,结构性存款在总存款中的占比大致呈现上升的趋势,尤其是中小型银行,上升趋势尤为明显。截至2018年11月,中小型银行和大型银行的结构性存款占总存款的比重分别为8.53%和3.96%,同比增加了2.11%和0.76%。但在9月份之后,随着结构性存款的降温,结构性存款在各项存款中的占比也有所下降。 据央行数据显示,截至2018年11月末,结构性存款规模为9.95万亿元,环比增长0.67%。结构性存款规模仅在8月和9月超过10万亿元,之后随着理财新规的下发,结构性存款进一步规范,“假结构性存款”以及不具备衍生品业务交易资质的银行受到限制,结构性存款降温,之后回归10万亿以下的规模。 融360大数据研究院分析认为,结构性存款占比增加反映了银行负债成本的升高,也反映出银行揽储压力较大,才愿意付出较高的成本揽储。尤其是中小银行,结构性存款的占比明显高于大型银行,且在2018年两者的差距越来越大,说明中小银行的揽储压力尤为突出。但在9月份之后,结构性存款的监管趋严,阻断了一些不具备衍生品交易资质的中小银行发行结构性存款的道路。 大额存单成揽储新宠 2018年4月,央行首提“双轨合一”,进一步推进市场利率化改革。同时在4月份进一步放开了大额存单利率浮动上限,将大行、股份制银行和城商行、农商行的大额存单利率浮动上限分别由之前的1.4倍、1.42倍、1.45倍调整到1.5倍、1.52倍、1.55倍。 大额存单利率进一步放开后,国有银行率先提高了大额存单利率,随后股份制银行和一些城商行紧跟调整。所以4月份的大额存单利率均值有明显的上调,尤其是长期的大额存单利率明显上涨。以20万起购门槛为例,3年期大额存单利率均值自5月份升至4%以上,之后一直稳定在4%之上。直至12月份,3年期大额存单利率均值升至4.115%,较基准上浮50%。可见,大部分银行的长期大额存单利率已经上浮到顶,在利率进一步放开之前已经没有较大的上浮空间。

2018年大额存单利率均值走势(20万门槛)数据来源:融360大数据研究院 |