|

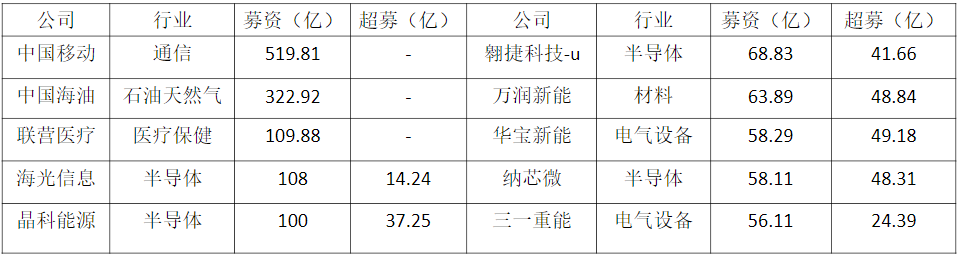

摘要:核心摘要: 当下的半导体行业不仅在国家产业政策、财政支持政策、IPO审批政策上有诸多倾斜与绿灯,而且在资本市场上受到追捧,2022年公司IPO数量、募资金额、超募金额均位居各行业前三。 我们从经济周期、产品周期、产能周期、库存周期几个维度进行了分析,... 核心摘要: 当下的半导体行业不仅在国家产业政策、财政支持政策、IPO审批政策上有诸多倾斜与“绿灯”,而且在资本市场上受到追捧,2022年公司IPO数量、募资金额、超募金额均位居各行业前三。 我们从经济周期、产品周期、产能周期、库存周期几个维度进行了分析,很可能23Q3-Q4全球半导体行业需求出现拐点,此时是较为恰当的产业投资时机。 而从估值周期的角度,一级或二级市场往往会提前半年对市场做出反映,所以半导体行业在23Q2-Q3可能尚处于估值低谷,此时做股权投资可能尚有较大的价格谈判的空间。 一、2022年A股IPO政策与行业分析 2022年全年在A股IPO的企业共有428家,其中创业板150家、科创板124家、北交所83家、深圳主板40家、上证主板31家,创业与科创两板占IPO总数的64%。可见,目前科技创新类企业是中国IPO政策倾向的主要领域。 从地域上来看,2022年北京IPO公司42家、上海36家、深圳36家、苏州25家、广州15家、杭州15家、成都15家、南京14家、东莞12家、嘉兴11家、无锡10、西安10家、宁波8家、合肥8家、天津7家。 从行业上来看,这428家上市公司共来自28个行业。2022年IPO前10大行业分别是:电子元件及设备行业62家、材料行业53家、工业机械行业45家、半导体行业44家、软件开发35家、生物医药行业32家、电气设备行业26家、医疗保行业19家、汽车与汽车零部件16家、食品饮料行业10家。前10大行业占IPO总数的80%,其中电子元件及设备占14.5%、半导体占10.3%。可见,A股IPO受国家政策导向明显,国家政策支持、鼓励、国产替代需求强劲的领域,发审委在IPO审核时会有所倾斜。 从IPO募资情况来看,募资金额超过30亿元的企业共有33家,其中半导体占9家,半导体企业占比达到27.3%。 2022年募资金额前10大企业中,半导体企业占到4个,占比达到40%。如果剔除中国移动和中国海油“巨无霸”两个央企,前8大企业中半导体行业占到50%,募资金额位列第二、第三、第四和第七,且募资金额第二的海光信息与第一仅差1.88亿元。 并且,半导体企业IPO募资皆为超募,超募金额为各行业之首。甚至唯一处于亏损阶段却完成IPO的企业,仅有半导体企业翱捷科技-u。 由此可知,当下的半导体行业不仅在国家产业政策、财政支持政策、IPO审批政策上有诸多倾斜与“绿灯”,而且资本市场上受到追捧,上市公司数量、募资金额、超募金额均位居各行业前三。 2022年A股IPO募资额前10大企业

二、半导体行业与周期分析 半导体属于周期性行业,大约3-4年一轮周期。将半导体周期进一步拆解,可分为经济周期、产品周期、产能周期与库存周期。 (一)经济周期 在20Q1-21Q2年底的疫情期间,以美联储为首的全球主要央行采用大规模的财政、货币政策刺激国内经济。联储在2020年4月至10月间完成了3万亿美元的扩表,相当于美国2009年至2016年量化宽松政策下扩表的总和。但由于供给端瓶颈+货币放水,导致2022年之后的全球高通胀。为抑制高企的通胀问题,美联储迅速掉头转向“关闸+缩表”,实施了自1982年以来最为激进的加息政策,2022年共计加息7次,累计425个基点。截止2022年末,联邦基金利率目标区间为4.25%-4.50%,创下2008年金融危机以来的最高水平。 2022年11月份美国CPI数据出现明显回落,12月加息50个基点,是美联储自2022年启动本轮加息周期以来,首次放慢加息速度。预计2023年上半年,海外主要央行的加息过程还会持续,但随着通胀水平见顶回落,美联储2023年上半年的加息空间可能不会超过100个基点。 消费层面看,全球央行加息以来,商品消费增长速度已经明显减弱,美国经济正由过热期向衰退期过渡。如果到2023 Q3美国非农数据、PMI等核心经济数据持续衰退,不排除美联储货币政策再次转向,以支持经济增长。 在中国方面,疫情放开后,目前各大机构对中国2023年的GDP增长的预测区间处于4%至5%之间。但并非所有机构对经济增长都持乐观态度,需要在经济政策超预期支持下,企业信息、就业、消费数据至少在2023 Q2以后出现明显的恢复性增长。 |